Was ist eine Gewinn- und Verlustprognose?

Ein Gewinn- und Verlustprognosebericht ist eine Möglichkeit, den Bargeldbestand eines Unternehmens über einen bestimmten Zeitraum zu messen. Insbesondere wird gemessen, was gewonnen wird, was verloren geht und wie hoch der Nettogewinn oder -verlust ist.

In der Buchhaltung haben finanzielle Aktivitäten Konsequenzen – und die Gewinn- und Verlustrechnung stellt diese Konsequenzen entweder als Gewinn oder als Verlust für das Unternehmen dar. Als einer der „großen drei“ Finanzberichte (3-Wege-Prognose) besteht die Aufgabe der Gewinn- und Verlustrechnung (auch Gewinn- und Verlustrechnung genannt) darin, die verschiedenen Arten von Transaktionen aufzuzeigen, die ein Unternehmen durchführt, sowie die Gewinne und Verluste, die ein Unternehmen aus diesen Transaktionen erzielt.

im Gegensatz zu den Geldflussrechnung, das nur misst, wann tatsächlich Geld den Besitzer wechselt, erfasst die Gewinn- und Verlustrechnung Transaktionen, wenn sie stattfinden, und nicht, wenn tatsächlich Bargeld gezahlt wird. Im Gegensatz zum Cashflow zeigt sie auch die nicht-liquiditätswirksamen Gewinne und Verluste eines Unternehmens – beispielsweise den Wertzuwachs von Investitionen oder Wertverluste durch Verschleiß von Geräten. Während dies bedeutet, dass die Gewinn- und Verlustrechnung mehrere nicht-liquiditätswirksame Transaktionen enthält, die nicht in der Cashflow-Prognose angezeigt werden, erscheinen auch liquide Transaktionen nicht in der Gewinn- und Verlustrechnung, wenn das Unternehmen bei der Transaktion weder etwas gewonnen noch verloren hat – der Kauf eines Autos im Wert von 5000 £ für 5000 £ ist weder ein Nettogewinn noch ein Nettoverlust.

Dies kann in der Praxis zu einer verwirrenden Gewinn- und Verlustprognose führen, wenn Sie erwarten, dass sie sich wie ein Cashflow verhält.

Laden Sie unten unsere kostenlose Gewinn- und Verlustvorlage herunter:

Was gehört in einen Gewinn- und Verlustprognosebericht?

Es gibt viele Möglichkeiten, einen Gewinn- und Verlustbericht zu organisieren. Mit Brixx als Finanzberichtstool, Berichtszeilen können aufgeschlüsselt werden, um die Struktur des von Ihnen erstellten Plans sichtbar zu machen. So erhalten Sie mehr Details in Ihren Berichten, ohne sich darum kümmern zu müssen, Finanzaktivitäten den richtigen Konten zuzuordnen – das erledigt die App für Sie.

Die Gewinn- und Verlustrechnung von Brixx kann in fünf Abschnitte unterteilt werden:

- Umsatz und Vertriebskosten

- Betriebskosten

- Finanzkosten und -erträge

- Besteuerung und Gewinn

- Dividenden und Bilanzgewinn

… Die wiederum zu den folgenden wesentlichen Gewinnanalysezeilen führen:

- Bruttoertrag

- Das Betriebsergebnis

- Profit

Für den Laien scheinen das viele verschiedene Arten zu sein, „Gewinn“ zu sagen – aber jede berücksichtigt unterschiedliche Aspekte des Geschäfts.

Umsatz und Vertriebskosten

Umsatz und Vertriebskosten bilden die Grundlage der Gewinn- und Verlustrechnung. In den meisten Unternehmen ist der Umsatz der wichtigste Treiber für den Gewinn.

Einnahmen

Profit

Der Gesamtbetrag aller Einnahmequellen. Der Umsatz in der Gewinn- und Verlustrechnung zeigt, wann Geld geschuldet ist, nicht, wann es gezahlt wird. Wenn ein Verkauf im Januar in Rechnung gestellt, aber erst im März bezahlt wird, wird er im Januar in der Gewinn- und Verlustrechnung als Umsatz erfasst, im Cashflow jedoch erst im März. Dadurch ist die Gewinn- und Verlustrechnung eine gute Möglichkeit, um zu sehen, wie viel dem Unternehmen zu einem bestimmten Zeitpunkt geschuldet wird.

Vertriebskosten (COGS / Kosten der verkauften Waren)

Verlust

Die direkt mit dem Einkommen verbundenen Kosten – beispielsweise die Materialkosten für die Herstellung eines Produkts oder die Kosten für die Lieferung eines Produkts oder einer Dienstleistung. Auch diese werden sofort zum Zeitpunkt der Transaktion in der Gewinn- und Verlustrechnung erfasst, unabhängig davon, wann diese Kosten in bar bezahlt werden.

Bruttoertrag

Profit oder Verlust

Der Bruttogewinn ist das Geld, das das Unternehmen aus allen seinen Einnahmequellen erwirtschaftet, abzüglich der direkte Kosten dieser Verkäufe.

Warum ist der Bruttogewinn wichtig?

Der Bruttogewinn ist eine finanzielle Kennzahl, die zeigt, wie effizient das Unternehmen mit seinen Verkäufen Geld verdient. Wenn das Unternehmen im Vergleich zu anderen ähnlichen Unternehmen einen niedrigen Bruttogewinn hat, zahlt es möglicherweise zu viel für Material oder Lieferung oder verlangt zu wenig für seine Produkte oder Dienstleistungen. Je gesünder (höher) der Bruttogewinn, desto mehr Geld bleibt übrig, um andere Geschäftsausgaben zu bezahlen, was das Unternehmen wiederum weniger riskant macht.

Bei der Prognose der Gewinn- und Verlustrechnung im Rahmen UnternehmensplanungDer Bruttogewinn ist ein guter Indikator dafür, wie stabil das Unternehmen sein könnte. Ein hoher Bruttogewinn sollte bedeuten, dass sich das Unternehmen auch bei finanziellen Schwierigkeiten oder unerwarteten Ausgaben schnell erholen kann, ohne große Summen für den Umsatz ausgeben zu müssen.

Betriebskosten

Betriebskosten fallen im Tagesgeschäft an. Sie umfassen nicht die oben genannten direkten Verkaufskosten, sondern Nebenkosten, Gehälter, Versicherungen – alles, was erforderlich ist, damit der Betrieb reibungslos läuft. Marketing, das nicht direkt mit dem Verkauf zusammenhängt, wie z. B. Plakatwerbung, könnte hier ebenfalls enthalten sein.

Mitarbeiterkosten

Verlust

Zu den Personalkosten zählen sämtliche Kosten, die durch die Beschäftigung von Mitarbeitern im Unternehmen entstehen.

Abschreibung

Verlust

Abschreibung ist der Verlust, der entsteht, wenn Vermögenswerte altern und an Wert verlieren.

Sonstige betriebliche Aufwendungen

Verlust

Alle anderen Kosten, die Teil der Geschäftstätigkeit sind, hierzu können beispielsweise Wartungskosten oder Miete gehören.

Betriebskosten

Verlust

Die gesamten Personal-, Abschreibungs- und sonstigen Kosten.

Das Betriebsergebnis

Profit oder Verlust

Das Betriebsergebnis ist der Bruttogewinn abzüglich der Betriebskosten. Mit anderen Worten: Es ist die Summe aller Einnahmequellen abzüglich der Vertriebskosten und aller sonstigen Betriebsausgaben. Was der Betriebsgewinn nicht berücksichtigt, sind die Gewinne und Verluste, die weiter unten in diesem Leitfaden beschrieben werden – Finanzkosten und -erträge (z. B. Investitionen, Zinsen und Anlagenverkäufe) und Steuern.

Warum ist das Betriebsergebnis wichtig?

Im Gegensatz zu den operativen Aktivitäten im Cashflow-Prognosebericht umfasst der Betriebsgewinn den Wertverlust der Vermögenswerte des Unternehmens in Form von Abschreibungen. Die Einbeziehung dieser Abschreibungskosten vermittelt wohl ein realistischeres langfristiges Bild der finanziellen Gesundheit des Unternehmens, da der durch Abschreibungen ausgedrückte Verschleiß von Vermögenswerten ein Zeichen für zukünftige zu deckende Kosten ist – diese Vermögenswerte müssen in Zukunft gewartet oder ersetzt werden.

Da in der Zeile „Betriebsergebnis“ nur die Kernaktivitäten des Unternehmens dargestellt werden, handelt es sich hierbei um ein nützliches Tool für die Analyse ähnlicher Unternehmen mit unterschiedlichen Steuer- oder Finanzstrukturen (oder Investitions-/Schuldenneigungen).

Allerdings sollte das Betriebsergebnis nie isoliert betrachtet werden, da dabei wichtige Aspekte der finanziellen Lage eines Unternehmens außer Acht gelassen werden, die für die Einschätzung seiner Gesundheit erforderlich sind.

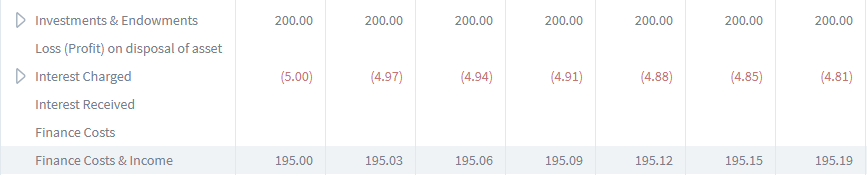

Finanzaufwendungen und -erträge

Der Abschnitt „Finanzaufwendungen und -erträge“ zeigt die Erträge und Ausgaben im Zusammenhang mit Tätigkeiten außerhalb der regulären Geschäftstätigkeit, wie etwa Investitionen, Veräußerung von Vermögenswerten sowie gezahlte und erhaltene Zinsen.

Investieren & Stiften

Profit oder Verlust

Das Einkommen oder der Kapitalzuwachs, der durch Investitionen des Unternehmens erzielt wird. Wenn der Wert einer Investition des Unternehmens steigt oder sinkt, sollte dies hier erfasst werden.

Verlust (Gewinn) aus der Veräußerung von Vermögenswerten

Profit oder Verlust

Der Gewinn oder Verlust aus dem Verkauf oder der Abschreibung von Unternehmensressourcen. Diese Zeile kann Verwirrung stiften – was genau gilt als Verlust oder Gewinn bei der Veräußerung eines Vermögenswerts? Hier sind einige Beispiele, die zur Klärung beitragen:

- Wenn ein Vermögenswert für 1000 £ gekauft wurde, auf 200 £ an Wert verliert und dann abgeschrieben wird, wird ein Verlust von 200 £ erfasst.

- Wenn ein Vermögenswert für 1000 £ gekauft wurde, auf 200 £ an Wert verliert und dann für 200 £ verkauft wird, entsteht kein Verlust.

- Wenn ein Vermögenswert für 1000 £ gekauft wurde, auf 200 £ an Wert verliert und dann für 400 £ verkauft wird, wird ein Gewinn von 200 £ verbucht.

Verzinsung

Verlust

Sämtliche für die Kreditaufnahme anfallenden Gebühren, z. B. Kreditzinsen.

Zinserträge

Profit

Sämtliche Einkünfte aus Zinserträgen auf Ersparnisse.

Finanzaufwendungen und -erträge

Profit oder Verlust

Die Summe der Investitionen, des Gewinns/Verlusts aus dem Verkauf von Vermögenswerten und etwaiger Zinsen.

Warum sind Finanzierungskosten und -erträge wichtig?

Die Finanzkosten zeigen uns den Nettogewinn oder -verlust aus nicht operativen Aktivitäten im Plan. Alles, womit sich das Unternehmen beschäftigt und was nicht direkt mit seinen Umsätzen oder Betriebskosten zusammenhängt, wird hier aufgenommen. Besonders profitable Aktivitäten werden hervorgehoben und die Zinslast für die Schulden, die das Unternehmen angehäuft hat, wird angegeben.

Beachten Sie, dass die Tilgung von Darlehen weder zu einem Gewinn noch zu einem Verlust führt (nur eine Rückzahlung von Bargeld, das das Unternehmen bereits geliehen hat) und daher nicht in der Gewinn- und Verlustprognose erscheint.

Besteuerung und Gewinn

Steuern werden in der Gewinn- und Verlustrechnung von anderen Ausgaben und Einnahmen getrennt, genau wie in der Cashflow-Prognose. Denken Sie daran, dass Steuern, die das Unternehmen von seinen Kunden einnimmt, nicht ihm gehören! Sie müssen abgezogen werden, bevor Sie Ihren endgültigen Gewinn ermitteln können.

Gewinn vor Steuern

Profit oder Verlust

Dies ist das Einkommen abzüglich der Kosten für das gesamte Unternehmen, auf das noch Steuern angerechnet werden müssen. Eine modifizierte Version dieser Zeile wird für einige Steuern, wie z. B. die Körperschaftssteuer, als Grundlage für die Berechnung der Gewinnsteuer verwendet.

Besteuerung

Profit oder Verlust

Der Steuerbetrag, den das Unternehmen im angegebenen Zeitraum zahlen muss. Da wir uns auf der Gewinn- und Verlustrechnung und nicht auf dem Cashflow befinden, zeigt diese Zeile, wann die Steuer anfällt und nicht, wann sie gezahlt wird. Das bedeutet, dass immer angezeigt wird, wie viel Steuer jeden Monat geschuldet wird, und nicht nur die (oft weniger häufigen) Steuerzahlungen an den Staat.

Profit

Profit oder Verlust

Ganz einfach: Einkommen abzüglich aller Kosten, einschließlich Steuern.

Warum ist Gewinn wichtig?

Über die Bedeutung des Profits könnte man viele Aufsätze schreiben, aber hier ist eine Zusammenfassung:

Der Gewinn wird als Erfolgsmaßstab verwendet. Der Gewinn ist ein Maß für die monetäre Return on Investment für Unternehmer und Investoren, die in ein Unternehmen investiert haben.

Darüber hinaus wird es auch von externen Organisationen wie Banken und Kreditgebern verwendet, um das mit der Kreditvergabe an das Unternehmen verbundene Risiko zu ermitteln.

Darüber hinaus stellt der Gewinn eine Finanzierungsquelle für das Unternehmen dar, sofern er dem Unternehmen wieder zufließt und nicht als Dividende ausgeschüttet wird.

Dividenden und Bilanzgewinn

Und zu guter Letzt: Dividenden und einbehaltener Gewinn. Es ist leicht, den Gewinn zu betrachten und zu denken, dass dies das Ende der Gewinn- und Verlustprognose ist, aber diese Linien bestimmen (teilweise), was mit diesem Gewinn geschieht. Wird er den Aktionären in Form von Dividenden ausgezahlt? Oder wird er vom Unternehmen einbehalten und so zum kumulierten einbehaltenen Gewinn (Gesamtgewinn im Zeitverlauf) hinzugerechnet, den das Unternehmen erwirtschaftet, um seine eigenen Projekte zu finanzieren und die Last der Finanzierung des Unternehmens von Schulden und Krediten zu lösen und es in Richtung Selbstversorgung zu führen.

Dividende

Das Geld, das das Unternehmen an seine Aktionäre auszahlt. In Brixx kann diese Zeile nach jeder Eigenkapitalkomponente aufgeschlüsselt werden, die dem Plan hinzugefügt wurde, um jede abfließende Dividendenzahlung basierend auf dem Gewinn für diesen Zeitraum oder der Anzahl der von den Aktionären gehaltenen Aktien anzuzeigen.

Bilanzgewinn

Der Gewinn nach Ausschüttung aller Dividenden pro Periode.

Kumulierter Bilanzgewinn

Der angesammelte Gewinn dieses Monats und aller vorherigen Monate nach Steuern und Dividende.

Beginnen Sie mit der Gewinn- und Verlustverfolgung

Denken Sie daran, dass Gewinn- und Verlustberichte oft leicht unterschiedlich zusammengestellt werden, mit unterschiedlichen Namen für Zeilen oder mit unterschiedlichen Zeilenzahlen für jeden Abschnitt – aber die universellen Kennzahlen der Gewinn- und Verlustrechnung sind Bruttogewinn, Betriebsgewinn und Gewinn. Ein Vergleich dieser Zahlen zwischen unterschiedlich formatierten Gewinn- und Verlustberichten sollte ein fairer Vergleich sein.

Gewinn- und Verlustprognosen, Cashflow- und Bilanzprognosen werden in Brixx automatisch aus Ihrem Finanzmodell berechnet. Achten Sie darauf, melden sich noch heute.