Die Eigenkapitalkomponente hat mehrere Verwendungszwecke. Sie kann zur Modellierung eines oder einer Kombination der folgenden Elemente verwendet werden:

- Verkaufen Sie Unternehmensanteile gegen Bargeld. Dadurch erhöht sich das Eigenkapital des Unternehmens um einen Wert, der dem Verkaufspreis der Anteile entspricht, und Sie erhalten außerdem Bargeld, wenn die Anteile verkauft werden.

- Vorhandene Anteile/Eigenkapital im Unternehmen. Dies wird zum Eigenkapitaleintrag in der Eröffnungsbilanz und zur Eigenkapitalzeile in der Bilanz hinzugefügt.

- Zahlen Sie eine Dividende, entweder als Prozentsatz des Gewinns oder als fester Betrag pro Aktionär.

Nachfolgend sehen wir uns an, wie jeder dieser Fälle eingerichtet wird. Alle verwenden dieselbe Komponente.

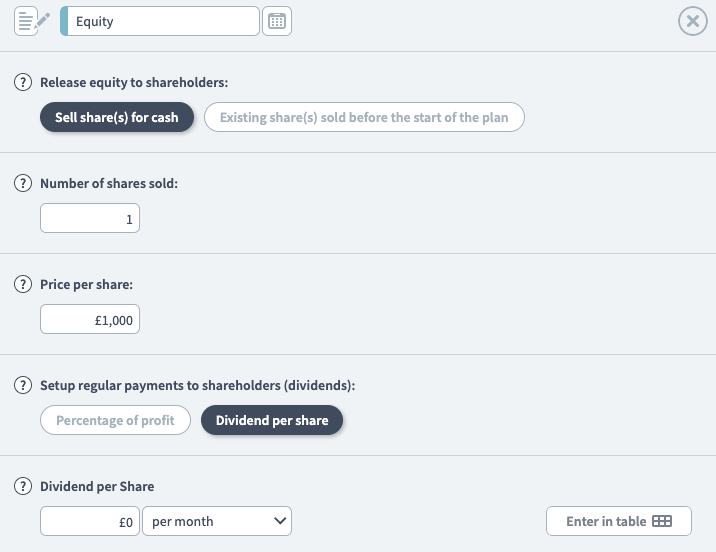

Einrichtung

Anfangseigenkapitalwert – Wenn Sie dies umschalten, können Sie vorhandene Aktien modellieren, die Teil des Eröffnungssaldos des Plans sind.

Prognose des Cashflows aus Aktienverkäufen – die Anzahl der verkauften Aktien und der Preis einer einzelnen Aktie.

So berechnen Sie Dividendenbeträge – Wählen Sie, wie Dividenden berechnet werden sollen. „Dividende pro Aktie“ berechnet den Dividendenbetrag basierend auf der Anzahl der Aktien x dem hier eingegebenen Dividendenbetrag. „Prozentsatz des Gewinns“ berechnet die Dividende als Prozentsatz des Gewinns nach Steuern im Plan, basierend auf dem unten eingegebenen Prozentsatz.

Dividende je Aktie – der Betrag, der den Aktionären als Dividende ausgezahlt wird. Wie dieser berechnet wird, hängt von der oben angegebenen Auswahl ab.

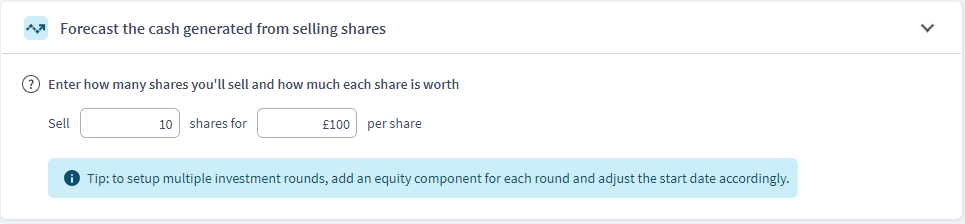

1. Verkaufen Sie Unternehmensanteile gegen Bargeld

- In diesem Beispiel werden 10 Aktien für je 100 £ verkauft.

- Dadurch werden in dem Monat, in dem die Eigenkapitalkomponente in der Zeitleiste beginnt, 1000 £ in bar generiert.

- Dadurch werden im Eigenkapitalbereich der Bilanz außerdem Aktienkapital in Höhe von 1000 £ generiert.

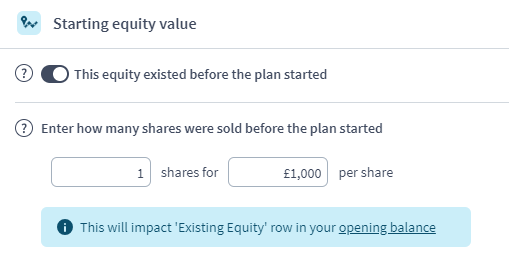

2. Vorhandene Anteile/Eigenkapital am Unternehmen

- In diesem Beispiel wird eine Aktie im Wert von 1 £ angelegt. Dies könnte das Eigenkapital eines einzelnen Eigentümers im Unternehmen darstellen.

- Dadurch wird dem Plan kein Bargeld hinzugefügt. Das Startkapital muss separat zum Eröffnungssaldo hinzugefügt werden.

- Dadurch werden im Eigenkapitalbereich der Bilanz und in der Eröffnungsbilanz Aktienkapital in Höhe von 1000 £ generiert.

3. Dividende auszahlen

- In diesem Beispiel werden Aktien mit einer Dividendenausschüttung von 5 £ pro Aktie und Monat eingerichtet.

- Dies führt zu einer monatlichen Dividendenausschüttung in Höhe des 5-fachen der Anzahl der verkauften Aktien.

- Es gibt keinen Preis pro Aktie, was bedeutet, dass diese Komponente weder Bargeld noch Eigenkapital generiert, sondern nur die Dividendenzahlung.