Las cuentas T son una herramienta clave en la contabilidad por partida doble, ya que ayudan a los contables a visualizar sus transacciones en diferentes cuentas. En esta guía, explicaremos qué son las cuentas T, cómo funcionan y cómo se integran en la contabilidad moderna.

¿Qué es una cuenta T?

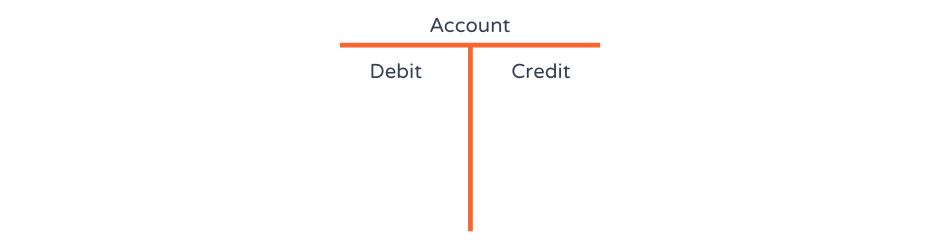

Una cuenta T es una representación visual de una cuenta utilizada en la contabilidad por partida doble. Se llama cuenta "T" porque su formato se asemeja a la letra T, con los débitos a la izquierda y los créditos a la derecha.

Cualquier transacción que realice una empresa deberá registrarse en los libros de la empresa. libro mayorEl libro mayor se divide en cuentas individuales que categorizan juntas tipos de transacciones similares.

¿Por qué los contadores utilizan cuentas T?

Las cuentas T son una herramienta sencilla pero eficaz para el seguimiento de transacciones en la contabilidad por partida doble. Los contadores las utilizan porque ofrecen:

- Organización clara:Las cuentas T separan visualmente los débitos y créditos, lo que facilita la detección de errores.

- Una pista de auditoría estructurada: Al registrar cada transacción de manera sistemática, las cuentas T ayudan a los contadores y auditores a rastrear los movimientos financieros.

- Mejores conocimientos financieros: Cuando se utilizan junto con libros de contabilidad y estados financieros, las cuentas T ayudan a las empresas a rastrear patrones en gastos e ingresos.

Si bien el software de contabilidad moderno automatiza gran parte de este proceso, comprender las cuentas T sigue siendo fundamental para los contadores y los profesionales de finanzas.

Ejemplo de gráfico de cuenta T

Una cuenta T tiene tres secciones. La parte superior es el nombre de la cuenta. lado izquierdo es donde tu entras débitos mientras que el lado derecho Es donde entras créditos. Entendiendo el diferencia entre credito y debito es esencial para este proceso.

¿Cómo funcionan las cuentas T?

Las cuentas T ayudan a visualizar el proceso contable, mostrando una imagen clara de lo que ocurre con cada transacción. Son una herramienta útil tanto para contadores principiantes como veteranos que desean determinar rápidamente la forma correcta de registrar una transacción.

Las entradas complejas pueden afectar a varias cuentas. Al desglosar las transacciones en un formato simple y legible, puede visualizar qué cuentas se debitan y cuáles se abonan.

En esta imagen, se puede ver una cuenta en T que muestra la cuenta bancaria de una cafetería durante la primera semana de marzo. El efectivo recibido por la venta de café se muestra en la columna de débito a la izquierda, mientras que los créditos (costos operativos) se muestran a la derecha.

A continuación se muestra una vista simplificada de la cuenta contable completa. Cuando estas transacciones se registren en las cuentas de la empresa, se mostrarán con más información:

| Cuenta de efectivo | ||||

| Fecha | Descripción | Débito | Crédito | Balance |

| 01/03/2025 | Saldo de apertura | £1,000.00 | £1,000.00 | |

| 01/03/2025 | Subastas | £310.50 | £1,310.50 | |

| 02/03/2025 | Subastas | £290.10 | £1,600.60 | |

| 02/03/2025 | Inventario | £30.10 | £1,570.50 | |

| 03/03/2025 | Subastas | £314.80 | £1,885.30 | |

| 04/03/2025 | Subastas | £306.80 | £2,192.10 | |

| 04/03/2025 | Inventario | £42.70 | £2,149.40 | |

| 05/03/2025 | Subastas | £297.40 | £2,446.80 | |

| 05/03/2025 | Costo operacional | £300.00 | £2,146.80 | |

La cuenta T permite calcular rápidamente la ubicación de los débitos y créditos antes de registrarlos con todo detalle, evitando errores de entrada de datos. Aunque puede carecer del nivel de detalle que proporciona el libro mayor, proporciona la información clave.

Ventajas del uso de cuentas T

Las cuentas T son más que una simple herramienta de aprendizaje: desempeñan un papel fundamental para ayudar a empresas y contables a mantener registros financieros precisos. He aquí por qué son valiosas:

1. Simplifica el seguimiento de transacciones

Las cuentas T desglosan las transacciones en entradas claras de débito y crédito, lo que facilita el seguimiento del movimiento de dinero.

2. Actúa como herramienta de resolución de problemas.

Cuando los libros no cuadran, las cuentas T proporcionan una forma estructurada de identificar dónde podrían haberse producido errores.

3. Mejora la transparencia financiera

Al separar visualmente las diferentes cuentas, las cuentas T ayudan a las empresas y a los auditores a comprender los flujos financieros de un vistazo.

4. Refuerza la contabilidad de partida doble

Cada transacción se registra en al menos dos lugares, lo que reduce la posibilidad de que falten entradas.

Si bien hoy en día muchas empresas dependen del software de contabilidad, comprender las cuentas T sigue siendo esencial para la precisión financiera y la toma de decisiones.

Ejemplos de Cuentas T

Utilizaremos algunos ejemplos de una cafetería para resaltar la importancia de las Cuentas T.

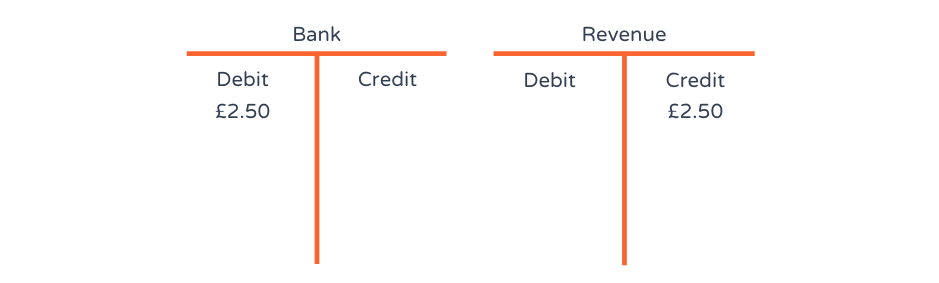

Ejemplo 1: Venta de café

Se vende una taza de café por 2.50 libras. ¿Qué ocurre en las cuentas?

Como puede ver, se cargan £2.50 en la cuenta bancaria, lo que aumenta su valor. Se abonan £2.50 en la cuenta de ingresos, lo que aumenta su valor y equilibra la transacción.

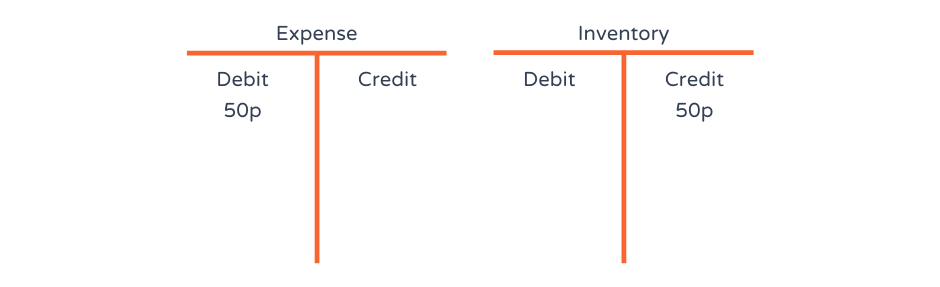

Sin embargo, la empresa utilizará parte del inventario al elaborar el café:

Los ingredientes para preparar una taza de café se registran como inventario (cuenta de activo). Provienen de la despensa de la empresa. El inventario se reduce cada vez que se vende una taza de café, por lo que la empresa debe abonar 50 peniques en la cuenta de inventario, lo que reduce su valor. Esto es una partida doble y las cuentas están cuadriculadas.

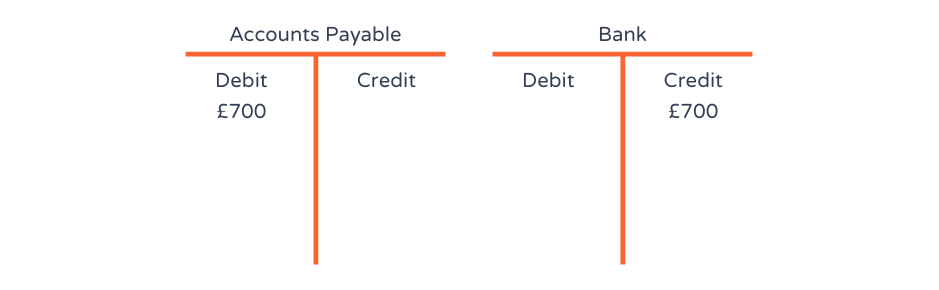

Ejemplo 2: Compra de una máquina de café

La cafetería ha comprado otra máquina de café por 700 libras. Sin embargo, decide pagarla el mes siguiente. Entonces, ¿qué pasa con las cuentas?

Como la empresa recibió la máquina de café, ganó £700 en activos fijos (esta cuenta ha sido debitada).

Como la empresa pagará la máquina de café el mes siguiente, las cuentas por pagar se incrementan (acreditan) en £700.

Al mes siguiente, se acreditan en la cuenta bancaria de la empresa £700 (reduciendo su valor) ya que la empresa ya ha pagado la máquina de café.

Con la factura pendiente pagada, se debita la cuenta de cuentas por pagar por £700, reduciendo su valor y demostrando que no se debe más dinero.

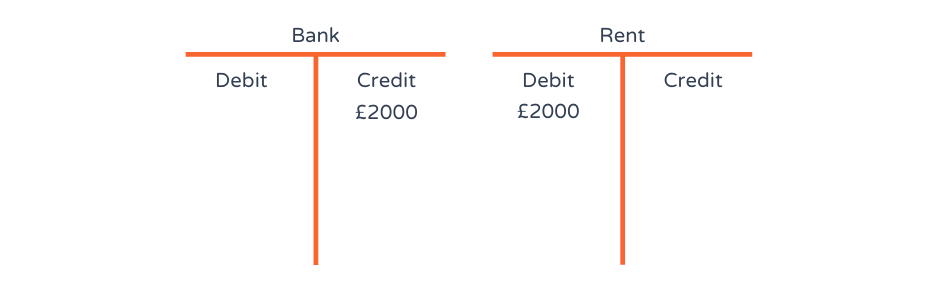

Ejemplo 3 – Pago del alquiler

El negocio necesita pagar 2,000 libras por el alquiler del local de la cafetería. ¿Qué pasa con las cuentas?

El alquiler se considera un gasto operativo, ya que es un gasto estándar necesario para el funcionamiento del negocio. Los gastos operativos son un tipo de gasto, por lo que se debitan £2,000.

Para pagar el alquiler, la empresa ha utilizado efectivo, por lo que en la cuenta bancaria (una cuenta de activo) se han abonado 2,000 £.

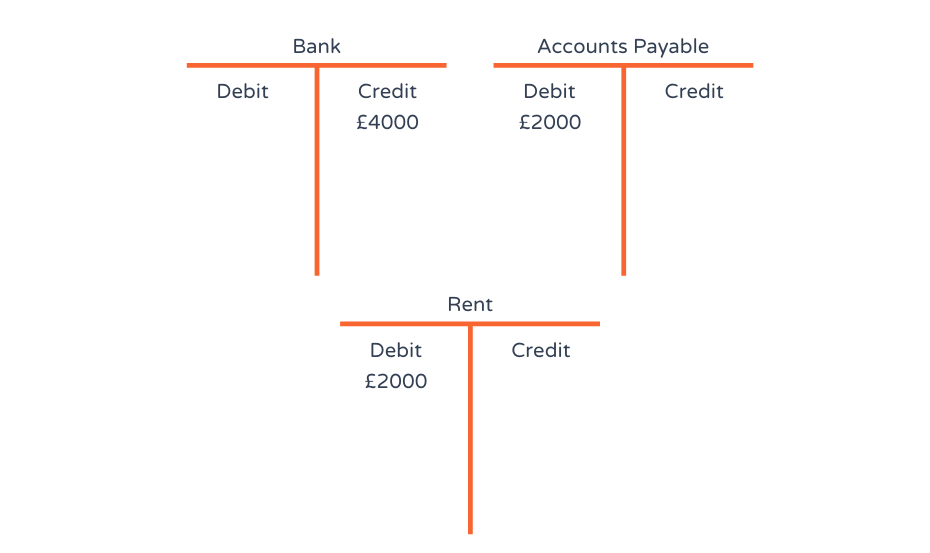

Por ejemplo, supongamos que llega el mes siguiente y la empresa no puede pagar el alquiler. Acuerdan con el arrendador devolverlo al mes siguiente, además del alquiler de ese mes.

Como la empresa adeuda el alquiler de este mes y el del mes pasado, debe pagar 4,000 libras. Se abonan 4,000 libras en la cuenta bancaria, se cargan 2,000 libras en la cuenta de cuentas por pagar y se cargan 2,000 libras en el alquiler. Por lo tanto, en esta transacción, tanto el débito como el crédito son iguales.

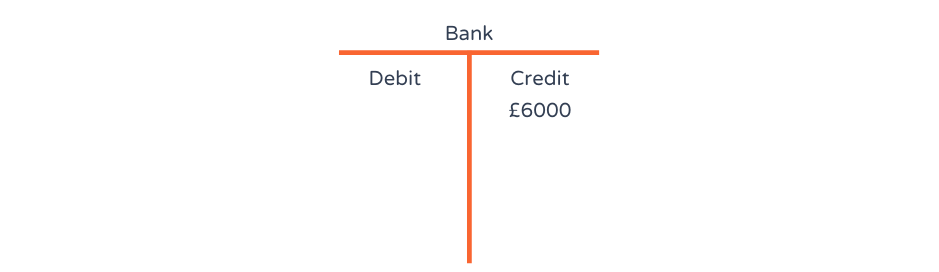

Ejemplo 4: Alquiler prepagado por un trimestre

En este ejemplo, la empresa ha decidido pagar el alquiler durante el próximo trimestre.

En enero, pagan £6,000 en efectivo al propietario, por lo que en la cuenta bancaria (de activos) se acreditan £6,000.

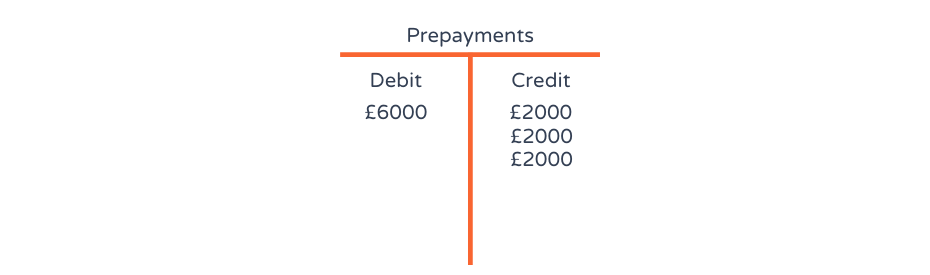

Con tres meses de alquiler pagados, la cuenta de prepagos (alquiler prepago) se debita £6,000.

Los prepagos son una 'activoCuenta en el balance general. Este pago anticipado de £6,000 representa un activo, ya que el propietario adeuda a la empresa el alquiler de tres meses de uso de su propiedad, pagado por adelantado.

Cada mes se acreditan £2,000 desde esta cuenta.

El crédito de £2,000 cada mes en la cuenta de prepago se equilibra con el débito de £2,000 en la cuenta de gastos de alquiler:

Errores comunes al utilizar cuentas T

Las cuentas T son una excelente manera de visualizar las transacciones contables, pero aún pueden cometerse errores. A continuación, se presentan algunos errores comunes:

- Colocación incorrecta de débitos y créditos:Una simple reversión puede alterar todo el saldo de una cuenta.

- Olvidar los asientos de ajuste:Sin los ajustes adecuados, los informes financieros pueden no reflejar saldos exactos.

- Omisión de transacciones:Si una transacción no se registra en la cuenta T, no aparecerá en el libro mayor ni en los estados financieros.

- No cuadrar las cuentas:Cada cuenta T debería eventualmente equilibrarse; de lo contrario, podría existir un error en el sistema de partida doble.

Al verificar dos veces las entradas y conciliar las cuentas periódicamente, las empresas pueden evitar errores contables costosos.

Problemas con las cuentas T

Si bien las cuentas T ofrecen muchos beneficios, también tienen algunas limitaciones, especialmente en la contabilidad moderna:

1. Requiere mucho tiempo para empresas complejas.

Mantener manualmente cuentas T para cada transacción puede resultar poco práctico para organizaciones grandes con miles de entradas.

2. Propenso a errores humanos

Si las transacciones se registran incorrectamente en una cuenta T, el error se traslada a los informes financieros.

3. Uso limitado en el mundo real

Las empresas no suelen utilizar cuentas T para sus operaciones diarias. En su lugar, los libros contables y los sistemas automatizados gestionan el seguimiento de las transacciones.

4. Requiere doble verificación

Debido a que las cuentas T dependen de la entrada manual, es necesario revisarlas cuidadosamente para garantizar su precisión.

A pesar de estos desafíos, las cuentas T siguen siendo una herramienta de aprendizaje esencial y una forma útil de visualizar conceptos contables complejos.

Gestione su contabilidad T en Brixx

Al aprender el proceso contable, desde los débitos y créditos hasta la partida doble, es fácil perderse en el proceso y perderse el panorama general.

Ya seas contable o responsable de la toma de decisiones, el lenguaje de las finanzas empresariales tiene sus raíces en la contabilidad. Cualquiera que sea tu función en la empresa, vale la pena comprender los conceptos básicos de este lenguaje. Cada transacción que realiza una empresa, ya sea la venta de café, la obtención de un préstamo o la compra de un activo, tiene un débito y un crédito. Esto garantiza que se lleve un registro completo de los eventos financieros y que estos se puedan representar con precisión en los informes financieros.

Información reportes financieros (tu flujo de fondos, Ganancia y perdida y balance) son una representación organizada de estos registros contables fundamentales. Se construyen desde cero con estos débitos y créditos. Analizará estos informes para facilitar su toma de decisiones.

La cuenta de pérdidas y ganancias organiza las cuentas de ingresos y gastos, mientras que el balance general organiza las cuentas de activos, pasivos y patrimonio. El proceso de partida doble conecta estos informes. Una sola transacción tendrá impacto en todos los informes debido a la forma en que funcionan los débitos y créditos. Por lo tanto, comprender estos conceptos básicos le ayudará a profundizar en estos informes y comprender la historia financiera que cuentan.

Brixx, nuestro software de previsión financiera, le ayuda con este proceso aún más. El software se encarga de todo el trabajo contable. Cuando introduce cualquier actividad prevista, el proceso de doble entrada se completa por usted, lo que le permite ahorrar tiempo y confiar en los números. Esto significa que puede dedicar más tiempo a analizar los resultados. Empiece hoy con una prueba gratuita de 7 días!

Más información

Cuenta T vs Balance General

Una cuenta en T se utiliza para registrar transacciones específicas, mientras que el balance general es un resumen de la situación financiera general de una empresa. Ambos estados financieros son herramientas importantes en contabilidad y finanzas, y se utilizan para ayudar a las partes interesadas a comprender la salud financiera de una empresa.

El balance general es un resumen de la situación financiera de una empresa en un momento determinado. Ofrece una imagen instantánea de la salud financiera de la empresa. El balance general resume la situación financiera de la empresa al final de un período específico, generalmente al final del año fiscal. Los accionistas lo utilizan para evaluar la solidez financiera de una empresa y tomar decisiones de inversión.

Cuenta T vs. Libro mayor

Si bien las cuentas T y los libros contables registran transacciones financieras, cumplen diferentes propósitos:

| Característica | Cuenta T | Libro mayor |

|---|---|---|

| Propósito | Representación visual de transacciones | Registro oficial de cuentas |

| Estructura | Dividido en débito y crédito | Generalmente en formato tabular |

| Uso | Se utiliza para aprendizaje y análisis rápido. | Mantiene los registros financieros de una empresa. |

Las cuentas en T ayudan a comprender el flujo de las transacciones, pero los libros mayores son los libros oficiales que se utilizan en los informes contables. En la práctica, los contadores utilizan los libros mayores para los registros finales, mientras que las cuentas en T se suelen usar para la formación y la resolución de errores.

Cuenta T vs Balance de comprobación

Las cuentas T se utilizan para rastrear saldos y transacciones de cuentas individuales, mientras que los resúmenes de balances de comprobación se utilizan para garantizar la precisión general de los registros financieros de una empresa.

Un resumen del balance de comprobación es un informe que resume los saldos de las cuentas en el libro mayor general de una empresa.

En él se enumeran todas las cuentas y sus saldos, incluidas las entradas de débito y crédito. Su finalidad es garantizar que los débitos totales sean iguales a los créditos totales, lo que indica que todas las transacciones se han registrado con precisión.

Generalmente se prepara al final de un período contable, antes de que se generen los estados financieros.

Cuenta T vs Asiento contable

Las cuentas T se utilizan para visualizar los saldos de cuentas individuales, mientras que una entrada de diario es un registro de una sola transacción en orden cronológico, mostrando los débitos y créditos de cada cuenta afectada.