T-Konten sind ein wichtiges Werkzeug der doppelten Buchführung und helfen Buchhaltern, ihre Transaktionen auf verschiedenen Konten zu visualisieren. In diesem Leitfaden erklären wir, was T-Konten sind, wie sie funktionieren und wie sie in die moderne Buchhaltung passen.

Was ist ein T-Konto?

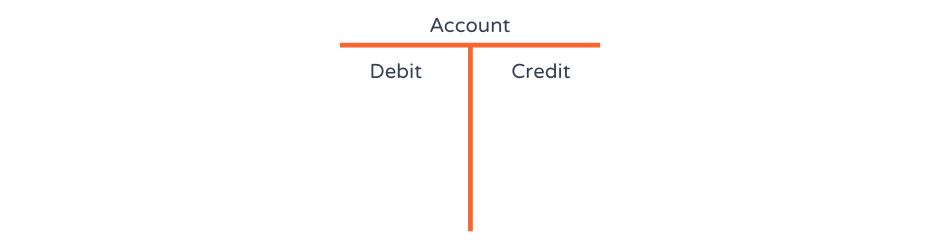

Ein T-Konto ist eine visuelle Darstellung eines Kontos, das in der doppelten Buchführung verwendet wird. Es wird als „T“-Konto bezeichnet, weil sein Format dem Buchstaben T ähnelt, mit Sollbuchungen links und Habenbuchungen rechts.

Jede Transaktion, die ein Unternehmen tätigt, muss im Firmenbuch erfasst werden. HauptbuchDas Hauptbuch ist in einzelne Konten unterteilt, die ähnliche Transaktionsarten gemeinsam kategorisieren.

Warum verwenden Buchhalter T-Konten?

T-Konten dienen als einfaches, aber leistungsstarkes Werkzeug zur Nachverfolgung von Transaktionen in der doppelten Buchführung. Buchhalter nutzen sie, weil sie Folgendes bieten:

- Klare Organisation: T-Konten trennen Soll und Haben optisch, sodass Fehler leichter zu erkennen sind.

- Ein strukturierter Prüfpfad: Durch die systematische Aufzeichnung jeder Transaktion helfen T-Konten Buchhaltern und Wirtschaftsprüfern, Finanzbewegungen nachzuverfolgen.

- Bessere finanzielle Einblicke: Wenn T-Konten zusammen mit Hauptbüchern und Jahresabschlüssen verwendet werden, helfen sie Unternehmen dabei, Muster bei Ausgaben und Einnahmen zu verfolgen.

Obwohl moderne Buchhaltungssoftware einen Großteil dieses Prozesses automatisiert, ist das Verständnis von T-Konten für Buchhalter und Finanzexperten immer noch von grundlegender Bedeutung.

Beispieldiagramm für ein T-Konto

Ein T-Konto besteht aus drei Abschnitten. Oben steht der Name des Kontos. links ist wo du betrittst Belastungen während die rechte Seite ist der Ort, an dem Sie eintreten Credits. Verständnis der Unterschied zwischen Kredit und Lastschrift ist für diesen Prozess von entscheidender Bedeutung.

Wie funktionieren T-Konten?

T-Konten helfen bei der Visualisierung des Buchhaltungsprozesses und zeigen ein klares Bild davon, was bei jeder Transaktion geschieht. Sie sind sowohl für unerfahrene als auch für erfahrene Buchhalter ein nützliches Werkzeug, um schnell herauszufinden, wie eine Transaktion richtig erfasst wird.

Komplexe Buchungen können sich auf mehrere Konten auswirken. Indem Sie Transaktionen in eine einfache, übersichtliche Form bringen, können Sie visualisieren, welche Konten belastet und welche gutgeschrieben werden.

In dieser Abbildung sehen Sie ein T-Konto, das das Bankkonto eines Cafés für die erste Märzwoche zeigt. Die Einnahmen aus dem Kaffeeverkauf werden links in der Soll-Spalte angezeigt, während die Haben-Spalte (Betriebskosten) rechts angezeigt wird.

Nachfolgend sehen Sie eine vereinfachte Ansicht des vollständigen Hauptbuchkontos. Wenn diese Transaktionen auf die Konten des Unternehmens gebucht werden, werden sie mit weiteren Informationen angezeigt:

| Bankkonto | ||||

| Datum | Beschreibung | Soll | Haben | Hautgleichgewicht |

| 01/03/2025 | Anfangsbestand | £1,000.00 | £1,000.00 | |

| 01/03/2025 | Verkauf | £310.50 | £1,310.50 | |

| 02/03/2025 | Verkauf | £290.10 | £1,600.60 | |

| 02/03/2025 | Inventar | £30.10 | £1,570.50 | |

| 03/03/2025 | Verkauf | £314.80 | £1,885.30 | |

| 04/03/2025 | Verkauf | £306.80 | £2,192.10 | |

| 04/03/2025 | Inventar | £42.70 | £2,149.40 | |

| 05/03/2025 | Verkauf | £297.40 | £2,446.80 | |

| 05/03/2025 | Betriebskosten | £300.00 | £2,146.80 | |

Das T-Konto bietet eine schnelle Möglichkeit, die Zuordnung von Soll- und Habenposten zu ermitteln, bevor diese detailliert erfasst werden. So werden Eingabefehler vermieden. Auch wenn es möglicherweise nicht so detailliert ist wie das Hauptbuch, liefert es die wichtigsten Informationen.

Vorteile der Verwendung von T-Konten

T-Konten sind mehr als nur ein Lernwerkzeug – sie spielen eine wichtige Rolle bei der Führung präziser Finanzunterlagen für Unternehmen und Buchhalter. Hier sind ihre Vorteile:

1. Vereinfacht die Transaktionsverfolgung

T-Konten unterteilen Transaktionen in klare Soll- und Habenbuchungen, sodass sich die Geldbewegungen leichter verfolgen lassen.

2. Fungiert als Tool zur Fehlerbehebung

Wenn die Bücher nicht ausgeglichen sind, bieten T-Konten eine strukturierte Möglichkeit, mögliche Fehler zu ermitteln.

3. Verbessert die finanzielle Transparenz

Durch die visuelle Trennung verschiedener Konten helfen T-Konten Unternehmen und Wirtschaftsprüfern, Finanzflüsse auf einen Blick zu verstehen.

4. Stärkt die doppelte Buchführung

Jede Transaktion wird an mindestens zwei Stellen aufgezeichnet, wodurch die Wahrscheinlichkeit fehlender Einträge verringert wird.

Obwohl sich viele Unternehmen heute auf Buchhaltungssoftware verlassen, ist das Verständnis der T-Konten für die finanzielle Genauigkeit und Entscheidungsfindung nach wie vor von entscheidender Bedeutung.

Beispiele für T-Konten

Wir werden einige Beispiele aus einem Café verwenden, um die Bedeutung von T-Konten hervorzuheben.

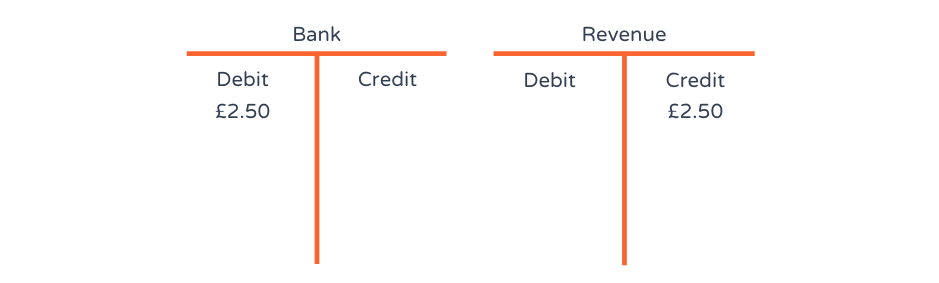

Beispiel 1: Verkauf eines Kaffees

Eine Tasse Kaffee wird für 2.50 £ verkauft. Was passiert in der Buchhaltung?

Wie Sie sehen, wird das Bankkonto mit 2.50 £ belastet, wodurch sich sein Wert erhöht. Dem Ertragskonto (Erlöskonto) werden 2.50 £ gutgeschrieben, wodurch sich sein Wert erhöht und die Transaktion ausgeglichen ist.

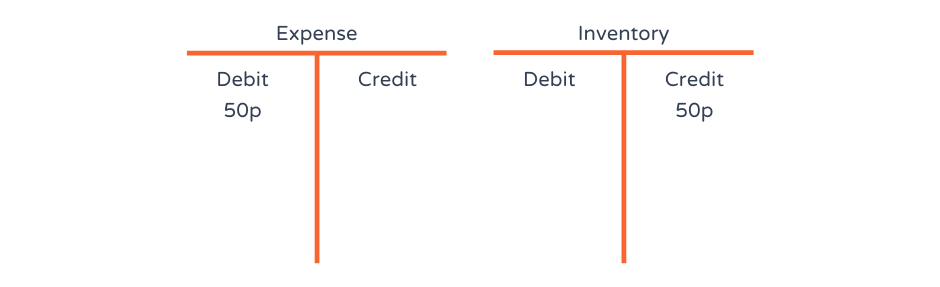

Allerdings wird das Unternehmen bei der Kaffeezubereitung einige Vorräte verbrauchen:

Die Zutaten für die Tasse Kaffee werden als Inventar (Anlagekonto) erfasst. Sie stammen aus dem Vorratsschrank des Unternehmens. Jedes Mal, wenn eine Tasse Kaffee verkauft wird, reduziert sich der Bestand. Daher muss das Unternehmen das Inventarkonto um 50 Pence gutschreiben, was seinen Wert mindert. Dies ist eine doppelte Buchführung, und die Konten sind ausgeglichen.

Beispiel 2: Kauf einer Kaffeemaschine

Das Café hat eine weitere Kaffeemaschine für 700 Pfund gekauft. Es beschließt jedoch, die Maschine erst im Folgemonat abzuzahlen. Was passiert nun mit den Konten?

Mit dem Kauf der Kaffeemaschine hat das Unternehmen 700 Pfund verdient. Anlagevermögen (dieses Konto wurde belastet).

Da das Unternehmen die Kaffeemaschine im Folgemonat bezahlen wird, werden die Verbindlichkeiten um 700 £ erhöht (gutgeschrieben).

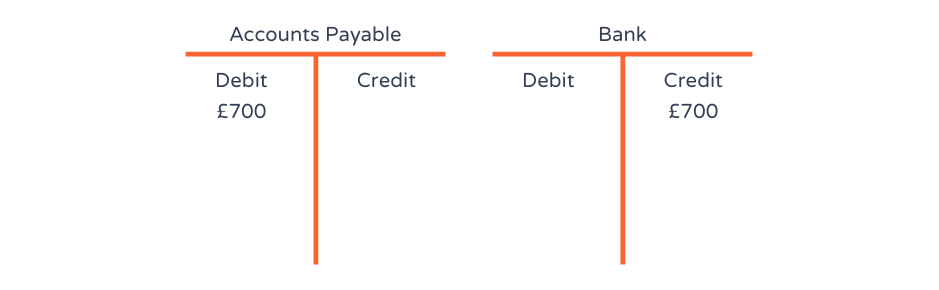

Im nächsten Monat werden dem Bankkonto des Unternehmens 700 £ gutgeschrieben (wodurch sich sein Wert verringert), da das Unternehmen nun die Kaffeemaschine bezahlt hat.

Wenn die ausstehende Rechnung bezahlt ist, wird das Kreditorenkonto um 700 £ belastet, wodurch sein Wert sinkt und angezeigt wird, dass kein weiterer Betrag geschuldet ist.

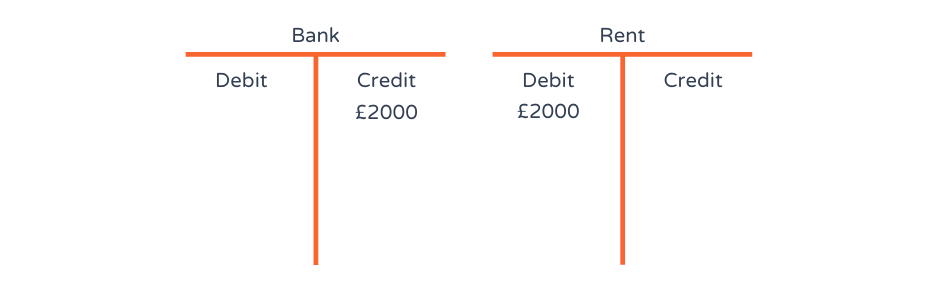

Beispiel 3 – Miete zahlen

Das Unternehmen muss 2,000 Pfund für die Miete der Räumlichkeiten für das Café bezahlen. Was passiert also mit den Konten?

Miete gilt als Betriebskosten, da sie zu den Standardkosten für den Geschäftsbetrieb gehört. Betriebskosten sind eine Art Ausgabe und werden daher mit 2,000 £ belastet.

Zur Zahlung der Miete hat das Unternehmen Bargeld verwendet, sodass das Bankkonto (ein Aktivkonto) mit 2,000 £ gutgeschrieben wird.

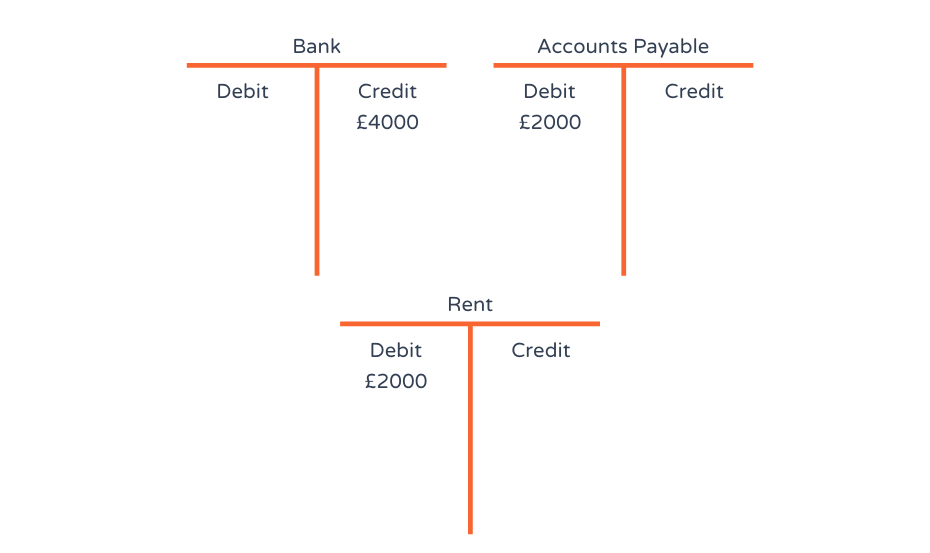

Nehmen wir beispielsweise an, dass das Unternehmen im nächsten Monat die Miete nicht mehr bezahlen kann. Dann wird mit dem Vermieter vereinbart, die Miete im Folgemonat zusätzlich zur Miete für diesen Monat zurückzuzahlen.

Da das Unternehmen sowohl die Miete für diesen als auch für den letzten Monat schuldet, muss es 4,000 £ zahlen. Dem Bankkonto werden 4,000 £ gutgeschrieben, während das Kreditorenkonto mit 2,000 £ belastet wird und die Miete ebenfalls mit 2,000 £ belastet wird. Daher sind Soll und Haben in dieser Transaktion gleich.

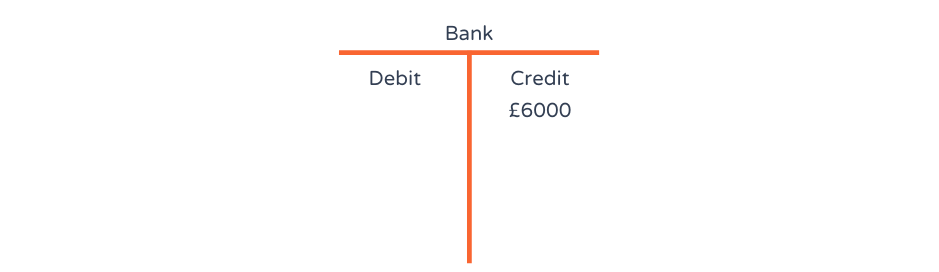

Beispiel 4: Miete für ein Quartal im Voraus bezahlt

In diesem Beispiel hat das Unternehmen beschlossen, die Miete für das nächste Quartal zu zahlen.

Im Januar zahlen sie 6,000 £ in bar an den Vermieter, sodass dem Bankkonto (Vermögenskonto) 6,000 £ gutgeschrieben werden.

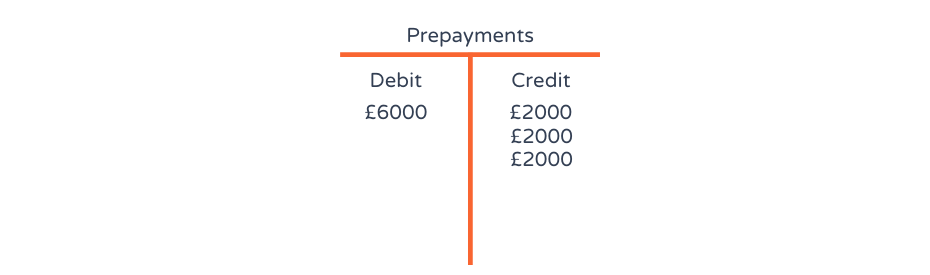

Nachdem drei Monatsmieten bezahlt wurden, wird das Vorauszahlungskonto (im Voraus bezahlte Miete) mit 6,000 £ belastet.

Vorauszahlungen sind ein 'Vermögenswert' in der Bilanz. Diese Vorauszahlung von 6,000 £ stellt einen Vermögenswert dar, da der Vermieter dem Unternehmen die Miete für die Nutzung seiner Immobilie für drei Monate im Voraus schuldet.

Jeden Monat werden 2,000 £ von diesem Konto gutgeschrieben.

Die monatliche Gutschrift von 2,000 £ auf dem Vorauszahlungskonto wird durch die Belastung des Mietaufwandskontos in Höhe von 2,000 £ ausgeglichen:

Häufige Fehler bei der Verwendung von T-Konten

T-Konten eignen sich hervorragend zur Visualisierung von Buchhaltungstransaktionen, dennoch können Fehler passieren. Hier sind einige häufige Fallstricke:

- Verlegen von Soll- und Habenbuchungen: Eine einfache Stornierung kann den gesamten Kontostand durcheinanderbringen.

- Vergessen von Abschlussbuchungen: Ohne entsprechende Anpassungen spiegeln Finanzberichte möglicherweise keine genauen Salden wider.

- Auslassen von Transaktionen: Wenn eine Transaktion nicht im T-Konto erfasst wird, erscheint sie nicht im Hauptbuch oder in den Finanzberichten.

- Konten nicht ausgeglichen: Jedes T-Konto sollte letztendlich ausgeglichen sein. Wenn nicht, liegt möglicherweise ein Fehler im System der doppelten Buchführung vor.

Durch die regelmäßige Überprüfung von Einträgen und den Abgleich von Konten können Unternehmen kostspielige Buchhaltungsfehler vermeiden.

Probleme mit T-Konten

T-Konten bieten zwar viele Vorteile, sind aber auch mit einigen Einschränkungen verbunden, insbesondere in der modernen Buchhaltung:

1. Zeitaufwendig für komplexe Unternehmen

Für große Organisationen mit Tausenden von Einträgen kann die manuelle Pflege von T-Konten für jede Transaktion unpraktisch sein.

2. Anfällig für menschliche Fehler

Wenn Transaktionen in einem T-Konto falsch erfasst werden, überträgt sich der Fehler auf die Finanzberichte.

3. Eingeschränkter Einsatz in der Praxis

Unternehmen verwenden für ihre täglichen Abläufe in der Regel keine T-Konten. Stattdessen übernehmen Hauptbücher und automatisierte Systeme die Transaktionsverfolgung.

4. Erfordert eine doppelte Überprüfung

Da T-Konten auf manueller Eingabe beruhen, müssen sie sorgfältig überprüft werden, um ihre Genauigkeit sicherzustellen.

Trotz dieser Herausforderungen bleiben T-Konten ein wichtiges Lerninstrument und eine nützliche Möglichkeit, komplexe Buchhaltungskonzepte zu visualisieren.

Verwalten Sie Ihre T-Buchhaltung in Brixx

Beim Erlernen der Buchhaltungsprozesse, von Soll und Haben bis hin zur doppelten Buchführung, kann man leicht den Überblick verlieren und den Gesamtüberblick verlieren.

Egal, ob Sie Buchhalter oder Entscheidungsträger sind, die Sprache der Unternehmensfinanzierung hat ihre Wurzeln in der Buchhaltung. Unabhängig von Ihrer Rolle im Unternehmen lohnt es sich, die Grundlagen dieser Sprache zu verstehen. Jede Transaktion eines Unternehmens, sei es der Verkauf von Kaffee, die Aufnahme eines Kredits oder der Kauf eines Vermögenswerts, hat eine Soll- und eine Habenseite. Dadurch wird sichergestellt, dass eine vollständige Aufzeichnung der Finanzereignisse verfolgt und in Finanzberichten genau dargestellt werden kann.

Der Schlüssel Finanzberichte (Ihre Cash-Flow-, Gewinn-und Verlust und Bilanz) sind eine strukturierte Darstellung dieser grundlegenden Buchhaltungsunterlagen. Sie basieren von Grund auf diesen Soll- und Habenbuchungen. Diese Berichte werden Sie analysieren, um Ihren Entscheidungsprozess zu unterstützen.

Ihre Gewinn- und Verlustrechnung gliedert Ihre Ertrags- und Aufwandskonten, während Ihre Bilanz Ihre Vermögens-, Schulden- und Eigenkapitalkonten gliedert. Das Verfahren der doppelten Buchführung verbindet diese Berichte miteinander. Eine einzelne Transaktion wirkt sich aufgrund der Funktionsweise von Soll und Haben auf alle Berichte aus. Das Verstehen dieser Grundlagen hilft Ihnen also dabei, tiefer in diese Berichte einzutauchen und die finanzielle Geschichte zu verstehen, die sie erzählen.

Brixx, unser Software zur Finanzprognose, hilft Ihnen bei diesem Prozess weiter. Die Software übernimmt die gesamte Buchhaltungsarbeit. Wenn Sie eine Prognoseaktivität eingeben, wird der Prozess der doppelten Buchführung für Sie abgeschlossen, was Ihnen Zeit spart und Ihnen Vertrauen in die Zahlen gibt. Das bedeutet, dass Sie mehr Zeit für die Analyse der Ergebnisse haben. Starten Sie noch heute mit einer kostenlosen 7-Tage-Testversion!

Mehr erfahren

T-Konto vs. Bilanz

Ein T-Konto dient der Erfassung bestimmter Transaktionen, während die Bilanz eine Zusammenfassung der gesamten Finanzlage eines Unternehmens darstellt. Beide Aufstellungen sind wichtige Instrumente im Rechnungswesen und im Finanzwesen und helfen Stakeholdern, die finanzielle Gesundheit eines Unternehmens zu verstehen.

Eine Bilanz ist eine Zusammenfassung der finanziellen Lage eines Unternehmens zu einem bestimmten Zeitpunkt. Sie bietet eine Momentaufnahme der finanziellen Gesundheit des Unternehmens. Die Bilanz fasst die finanzielle Lage des Unternehmens am Ende eines bestimmten Zeitraums zusammen, normalerweise am Ende des Geschäftsjahres. Sie wird von Stakeholdern verwendet, um die Finanzkraft eines Unternehmens zu bewerten und Investitionsentscheidungen zu treffen.

T-Konto vs. Hauptbuch

Obwohl sowohl T-Konten als auch Hauptbücher Finanztransaktionen aufzeichnen, dienen sie unterschiedlichen Zwecken:

| Funktion | T-Konto | Ledger |

|---|---|---|

| Zweck | Visuelle Darstellung von Transaktionen | Offizielle Aufzeichnungen der Konten |

| Struktur | Aufteilung in Soll- und Habenseite | Normalerweise in tabellarischer Form |

| Anwendungsbereich | Wird zum Lernen und zur schnellen Analyse verwendet | Verwaltet die Finanzunterlagen eines Unternehmens |

T-Konten helfen beim Verständnis des Transaktionsflusses, während Hauptbücher die offiziellen Bücher sind, die in Buchhaltungsberichten verwendet werden. In der Praxis verwenden Buchhalter Hauptbücher für Abschlussunterlagen, während T-Konten häufig zur Schulung und Fehlerbehebung verwendet werden.

T-Konto vs. Bilanz

T-Konten werden zum Verfolgen einzelner Kontostände und Transaktionen verwendet, während Bilanzzusammenfassungen dazu dienen, die allgemeine Genauigkeit der Finanzunterlagen eines Unternehmens sicherzustellen.

Eine Bilanzübersicht ist ein Bericht, der die Kontosalden im Hauptbuch eines Unternehmens zusammenfasst.

Es listet alle Konten und deren Salden auf, einschließlich Soll- und Habenbuchungen. Es dient dazu, sicherzustellen, dass die Summe der Sollbuchungen der Summe der Habenbuchungen entspricht, was bedeutet, dass alle Transaktionen korrekt erfasst wurden.

Es wird normalerweise am Ende einer Abrechnungsperiode erstellt, bevor der Jahresabschluss erstellt wird.

T-Konto vs. Journaleintrag

T-Konten dienen zur Visualisierung der Salden einzelner Konten. Während ein Tagebucheintrag ist eine Aufzeichnung einer einzelnen Transaktion in chronologischer Reihenfolge, die die Belastungen und Gutschriften aller betroffenen Konten anzeigt.