Для предприятий крайне важно понимать, как их активы могут терять свою стоимость, особенно в контексте финансовой отчетности и планирования. Если вы когда-либо задавались вопросом, что такое амортизация и почему она важна, вы не одиноки.

Амортизация играет ключевую роль в бухгалтерском учете, распределяя затраты на активы на более длительный период времени, что помогает отразить их истинную стоимость.

В этом руководстве мы подробно разберем, что такое амортизация, как она рассчитывается и какие различные методы используют предприятия для ее применения.

Что такое амортизация?

Амортизация — это метод бухгалтерского учета, используемый для распределения стоимости имущества. материальный актив в течение срока полезного использования. Таким образом, вместо того, чтобы учитывать полную стоимость при покупке актива, амортизация распределяет эту стоимость постепенно во времени (как правило, в течение ожидаемого срока полезного использования актива).

Это метод учета, широко используемый для таких активов, как транспортные средства и оборудование, поскольку эти предметы, как правило, теряют свою ценность – например, со временем изнашиваются или устаревают из-за появления более новых моделей.

Важно отметить, что амортизация — это неденежный расход. Хотя денежные средства были потрачены при приобретении актива, амортизация будет отражать постепенное снижение его стоимости в течение нескольких лет, что повлияет на финансовую отчетность, снизив общую отраженную прибыль и балансовую стоимость актива.

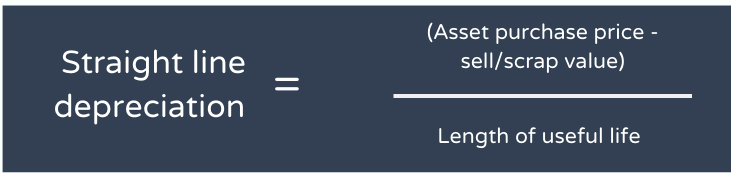

Как вы рассчитываете амортизацию?

Амортизация рассчитывается по следующей формуле:

Амортизация = (Стоимость актива – Остаточная стоимость) / Срок полезной эксплуатации

Вот краткое описание каждой части:

- Стоимость актива: Общая сумма, уплаченная за приобретение актива и подготовку его к использованию. Сюда могут входить расходы на доставку, установку и настройку.

- Остаточная стоимость (стоимость после утилизации): Оценочная стоимость актива в конце срока его полезного использования.

- Срок полезного использованияПериод времени, в течение которого актив, как ожидается, будет приносить пользу бизнесу, обычно измеряется в годах.

Пример расчета амортизации

Представьте, что компания покупает автомобиль за 50 000 фунтов стерлингов. Она ожидает, что через пять лет стоимость автомобиля составит 5 000 фунтов стерлингов.

- Амортизация = (50 000 фунтов стерлингов – 5 000 фунтов стерлингов) / 5 лет

- Амортизация = 9,000 фунтов стерлингов в год

Предприятие будет начислять амортизационные отчисления в размере 9,000 фунтов стерлингов в год в течение пяти лет.

Что такое накопленная амортизация?

Накопленная амортизация — это общая сумма амортизации, начисленная по активу с момента его приобретения.

На балансНакопленная амортизация отображается в виде счет контраактивов, что означает, что это уменьшает первоначальную стоимость актива, чтобы показать его чистая балансовая стоимость.

Например:

- Стоимость активов: 50 000 фунтов стерлингов

- Накопленная амортизация: 18 000 фунтов стерлингов

- Балансовая стоимость активов: 32 000 фунтов стерлингов

Отслеживание накопленной амортизации актива помогает предприятиям понять его остаточную стоимость и рассчитать прибыль или убытки в случае продажи актива.

Какие виды активов можно амортизировать?

Материальные основные средства Могут амортизироваться. К ним относятся:

- Здания

- Спецтехника

- Подобрать оборудование

- Транспорт

- Мебель

Нематериальные активы Такие права, как патенты и авторские права, обычно амортизируются, а не списываются, хотя оба метода предполагают распределение затрат на определенный период времени.

Виды амортизации

Различные активы теряют свою стоимость по-разному. Именно поэтому существует несколько методов амортизации. Правильный выбор зависит от актива и вашей учетной политики.

1. Линейная амортизация

Линейный метод амортизации является самым простым и широко используемым методом.

Это позволяет равномерно распределить стоимость актива на весь срок его полезного использования. Каждый год начисляется одинаковая сумма амортизации.

Этот метод хорошо подходит для активов, которые обеспечивают стабильную стоимость с течением времени.

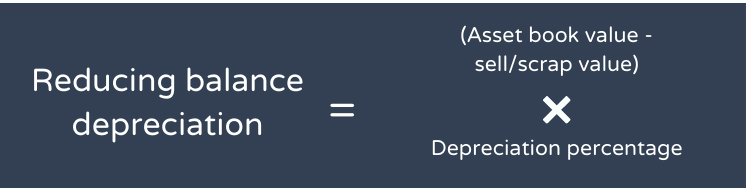

2. Амортизация по методу уменьшающегося остатка

Метод уменьшающегося остатка (также называемый методом ускоренной амортизации) предполагает начисление более высоких амортизационных расходов в первые годы и меньших сумм в последующие годы.

Этот подход предполагает, что актив более продуктивен или быстрее теряет стоимость на начальном этапе своего срока службы. Он может применяться к технологиям, транспортным средствам и оборудованию, которые устаревают быстрее, чем другие виды активов.

3. Сумма цифр лет (SYD)

Метод суммы цифр лет (SYD) — это еще один вид ускоренной амортизации.

Расчет амортизации производится с использованием доли, зависящей от оставшегося срока службы актива.

Например, если срок службы актива составляет пять лет:

1 + 2 + 3 + 4 + 5 = 15

Эта сумма (15) становится знаменателем в формуле амортизации. Амортизационные расходы уменьшаются каждый год по мере сокращения оставшегося срока службы.

Метод SYD обычно используется в случаях, когда активы быстрее теряют стоимость в начале своего жизненного цикла.

4. Амортизация производственных единиц

В отличие от методов, основанных на времени, амортизация по единицам продукции основана на фактическом использовании.

Вместо расчета амортизации по годам, расчет производится следующим образом:

- Произведено единиц или

- Используемые часы

Этот метод часто используется в отраслях, где используются производственные машины и оборудование, износ продукции зависит от производительности, а не от времени.

5. Модифицированная система ускоренного возмещения затрат (MACRS)

Модифицированная система ускоренного возмещения затрат (MACRS) — это система налоговой амортизации, введенная в США. Закон о налоговой реформе 1986 года.

В рамках системы MACRS:

- Активы распределяются по определенным классам.

- Для каждого класса препаратов установлен определенный период восстановления (от 3 до 39 лет).

- Ускоренные методы, такие как метод двойного уменьшающегося остатка, широко используются.

Система MACRS позволяет предприятиям быстрее возмещать затраты на активы для целей налогообложения, уменьшая налогооблагаемый доход на ранних этапах их жизненного цикла.

Что такое график амортизации?

A график амортизации Это подробный отчет, показывающий, как снижалась стоимость актива с течением времени.

Обычно он включает в себя:

- Стоимость активов

- Общая остаточная стоимость

- Срок полезной службы

- Метод начисления амортизации

- Годовые суммы амортизации

- Накопленная амортизация

- Чистая балансовая стоимость

Графики амортизации имеют важное значение для финансовой отчетности, налогового планирования, составления бюджета и долгосрочного прогнозирования.

Сравнение методов амортизации

Выбор правильного метода амортизации зависит от следующих факторов:

- Тип актива

- Как используется актив

- Цели финансовой отчетности

- Налоговые соображения

Прямолинейный метод обеспечивает простоту и стабильность. Ускоренные методы позволяют получить более высокие первоначальные налоговые вычеты. Методы, основанные на использовании, обеспечивают точность для активов, требующих интенсивного производства.

Наилучший метод — тот, который наиболее точно отражает то, как актив создает ценность для вашего бизнеса. Зачастую он будет зависеть от отрасли.

Амортизация и программное обеспечение Brixx

Отслеживание активов и ведение точных графиков амортизации могут стать сложной задачей по мере роста бизнеса. Управлять этим в табличном редакторе, таком как Excel, бывает непросто.

Инструменты финансового моделирования, такие как Брикс помощь предприятиям:

- Отслеживание основных средств

- Автоматизация расчетов амортизации

- Генерация финансовых отчетов

- Повысить точность прогнозирования

Вместо того чтобы полагаться на электронные таблицы, заполняемые вручную, инструменты финансового прогнозирования может упростить управление амортизацией и способствовать более эффективному финансовому планированию.

Часто задаваемые вопросы

Как рассчитать норму амортизации?

Для расчета нормы амортизации необходимо сначала понять несколько ключевых параметров актива: его первоначальную стоимость, предполагаемую остаточную стоимость и срок полезного использования.

Вот как это работает шаг за шагом:

1. Определите первоначальную стоимость актива.

Это покупная цена, включая любые затраты, необходимые для подготовки актива к использованию.

2. Оцените остаточную стоимость.

Остаточная стоимость (также называемая ликвидационной стоимостью) — это оценочная стоимость актива по окончании срока его полезного использования. Эта цифра обычно основывается на отраслевых стандартах или профессиональной оценке.

3. Определите срок полезной службы.

Срок полезной эксплуатации — это период, в течение которого актив, как ожидается, будет приносить реальную экономическую выгоду предприятию. Обычно он измеряется в годах и основывается на прошлом опыте или отраслевых рекомендациях.

4. Рассчитайте годовые амортизационные расходы.

Используйте эту формулу:

Амортизационные расходы = (Первоначальная стоимость – Остаточная стоимость) ÷ Срок полезной службы

5. Рассчитайте норму амортизации.

Для выражения амортизации в процентах:

Ставка амортизации = (Амортизационные отчисления ÷ Начальная стоимость) × 100

Пример

Если стоимость актива составляет 10 000 фунтов стерлингов, его остаточная стоимость — 2 000 фунтов стерлингов, а срок полезного использования — 5 лет:

Ежегодная амортизация = (10 000 фунтов стерлингов – 2 000 фунтов стерлингов) ÷ 5 = 1 600 фунтов стерлингов

Норма амортизации = (1,600 фунтов стерлингов ÷ 10,000 фунтов стерлингов) × 100 = 16%

Таким образом, по прямолинейному методу амортизация актива составляет 16% в год.

Почему активы со временем амортизируются?

Активы амортизируются, поскольку постепенно теряют свою ценность. Это снижение может происходить по нескольким причинам, включая физический износ, регулярное использование, старение или технологическое устаревание.

В бухгалтерском учете амортизация представляет собой структурированный способ распределения стоимости долгосрочного актива на протяжении периода, в течение которого он приносит доход. Вместо того чтобы отражать полную стоимость сразу, предприятия распределяют расходы на протяжении срока полезного использования актива, например, на 5 лет.

Такой подход поддерживает принцип соответствия в бухгалтерском учете (который сопоставляет расходы с доходами, которые они приносят) и гарантирует, что финансовые отчеты будут представлять более точную картину прибыльности и стоимости активов.

Как амортизируются активы для целей налогообложения?

В Соединенных Штатах для целей налоговой отчетности амортизация рассчитывается по правилам, установленным законодательством. Служба внутренних доходов (IRS).

Наиболее часто используемой системой является модифицированная система ускоренного возмещения затрат (MACRS), о которой мы уже рассказывали ранее.

Эта система позволяет предприятиям возмещать стоимость соответствующих активов в течение фиксированного периода времени, уменьшая налогооблагаемый доход в соответствии с федеральными налоговыми правилами.

Считается ли амортизация расходами?

Да, амортизация считается расходом в бухгалтерском учете.

Более конкретно, это неденежные операционные расходы, отражающие постепенное снижение стоимости актива с течением времени. Хотя при начислении амортизации денежные средства не покидают предприятие, это уменьшает прибыль, отраженную в отчете о прибылях и убытках, и снижает балансовую стоимость актива в балансе.

Амортизация помогает предприятиям измерять реальную стоимость использования долгосрочных активов и поддерживать точность финансовой отчетности.