Wat is goede wil?

Goodwill in de boekhouding verwijst naar een immaterieel actief dat de reputatie, klantenloyaliteit en merkwaarde van een bedrijf vertegenwoordigt. Het is een belangrijk concept in financiële verslaggeving, met name in situaties met bedrijfsovernames.

Wanneer een bedrijf een andere onderneming overneemt, overschrijdt de aankoopprijs vaak de reële waarde van de identificeerbare netto activa. Het overtollige bedrag wordt goodwill genoemd. Goodwill ontstaat uit immateriële factoren zoals de klantrelaties, merkherkenning en werknemers van het doelbedrijf, om er maar een paar te noemen.

Goodwill wordt geclassificeerd als een immaterieel actief omdat het geen fysieke substantie heeft en niet afzonderlijk kan worden gemeten of onafhankelijk van het bedrijf als geheel kan worden verkocht. In tegenstelling tot materiële activa Goodwill, zoals gebouwen of apparatuur, vertegenwoordigt de immateriële waarde die een bedrijf bezit en draagt bij aan de totale waarde ervan.

Waarin verschilt goodwill van andere activa?

Goodwill is een immaterieel bezit, maar in tegenstelling tot patenten of handelsmerken kan het niet afzonderlijk worden verkocht of onafhankelijk worden gewaardeerd. Terwijl tastbare activa zoals apparatuur of gebouwen een duidelijke fysieke aanwezigheid hebben, vertegenwoordigt goodwill immateriële factoren zoals reputatie en klantenloyaliteit, die de waarde van een overgenomen bedrijf verhogen. Het is essentieel om onderscheid te maken tussen activa die fysiek kunnen worden bezeten en activa die bijdragen aan het succes van een bedrijf op de lange termijn, maar niet gemakkelijk te kwantificeren zijn.

Soorten goodwill

In de boekhouding zijn er twee hoofdtypen goodwill: intern gegenereerde goodwill en verworven goodwill. Laten we elk type in meer detail bekijken:

Intern gegenereerde goodwill

Intern gegenereerde goodwill verwijst naar de waarde die een bedrijf creëert door zijn eigen inspanningen en activiteiten. Het wordt niet verkregen van externe bronnen, maar wordt in de loop van de tijd ontwikkeld als resultaat van de succesvolle bedrijfspraktijken, merkpositionering, klantrelaties en marktpositionering van het bedrijf. Dit type goodwill wordt doorgaans niet op de balans vermeld omdat het moeilijk objectief en betrouwbaar te meten is.

Verworven goodwill

Verworven goodwill, ook wel bekend als gekochte goodwill, is de goodwill die ontstaat wanneer een bedrijf een andere onderneming verwerft via een fusie of overname. Het vertegenwoordigt het overschot van de betaalde aankoopprijs boven de reële waarde van de verworven identificeerbare netto activa. Verworven goodwill wordt erkend als een immaterieel actief op de balans en is onderhevig aan jaarlijkse impairment tests.

Verworven goodwill kan verder worden onderverdeeld in de volgende subtypen:

a) Zakelijke goodwill:

Bedrijfsgoodwill is de meest voorkomende vorm van verworven goodwill. Het ontstaat wanneer een bedrijf een ander bedrijf als een going concern overneemt. Dit type goodwill vertegenwoordigt de totale waarde van het verworven bedrijf, inclusief de eerder genoemde immateriële activa die bijdragen aan het succes ervan.

b) Klantgerelateerde goodwill:

Klantgerelateerde goodwill verwijst specifiek naar de waarde die voortkomt uit de relaties met de klanten van het overgenomen bedrijf. Het omvat factoren zoals klantloyaliteit, klantcontracten en de potentie voor toekomstige zaken van bestaande klanten.

c) Technologie-gebaseerde goodwill:

Technologie-gebaseerde goodwill ontstaat wanneer een bedrijf een ander bedrijf verwerft vanwege zijn technologische mogelijkheden, intellectuele eigendom, patenten of bedrijfseigen technologie. Het vertegenwoordigt de waarde die is gekoppeld aan de innovatieve producten, onderzoeks- en ontwikkelingsmogelijkheden en technologische expertise van het verworven bedrijf.

d) Op contract gebaseerde goodwill:

Contractgebaseerde goodwill is gekoppeld aan de waarde die is afgeleid van contracten en overeenkomsten die het overgenomen bedrijf heeft. Het omvat contracten met leveranciers, distributeurs, klanten of andere partijen die het bedrijf een concurrentievoordeel en inkomstengenererende kansen bieden.

e) Locatiegebaseerde goodwill:

Locatiegebaseerde goodwill ontstaat wanneer de locatie van de verworven onderneming bijdraagt aan de waarde ervan. Dit kan factoren omvatten zoals eersteklas onroerend goed, gunstige geografische positionering of toegang tot belangrijke markten of bronnen.

Het is belangrijk om op te merken dat de classificatie en waardering van verworven goodwill kan variëren afhankelijk van de gevolgde boekhoudkundige normen, zoals Internationale standaarden voor financiële verslaggeving (IFRS) or Algemeen geaccepteerde boekhoudprincipes (GAAP).

Inzicht in de verschillende soorten goodwill helpt bedrijven en investeerders bij het beoordelen van de specifieke componenten en waardebepalende factoren van verworven goodwill. Hierdoor kunnen ze de totale immateriële waarde die aan de overnames van een bedrijf is verbonden, beter evalueren.

Hoe meet je goodwill in de boekhouding?

In de boekhouding wordt goodwill in eerste instantie gemeten op het moment van verwerving. Hieronder laten we zien hoe u goodwill meet.

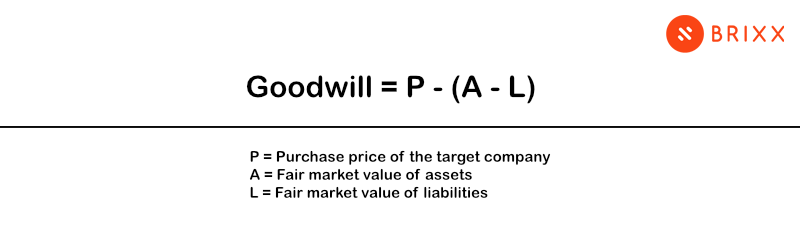

- Bepaal de aankoopprijs: De aankoopprijs is de totale vergoeding die het overnemende bedrijf betaalt om de onderneming over te nemen. Het omvat alle contanten, aandelen, schuldovername, voorwaardelijke betalingen of andere activa die in ruil voor de overgenomen onderneming worden gegeven.

- Identificeer de reële waarde van identificeerbare netto activa: De identificeerbare netto activa omvatten de materiële en immateriële activa, verplichtingen en voorwaardelijke verplichtingen die zijn verworven in de bedrijfscombinatie. Materiële activa kunnen gebouwen, apparatuur en inventaris omvatten, terwijl immateriële activa patenten, handelsmerken en klantcontracten kunnen omvatten. Waarderingstechnieken, zoals marktvergelijkingen, op inkomsten gebaseerde benaderingen of op kosten gebaseerde methoden, worden gebruikt om de reële waarde van deze activa en verplichtingen te bepalen.

- Bereken de overtollige aankoopprijs: De overtollige aankoopprijs is het verschil tussen de aankoopprijs en de reële waarde van de identificeerbare netto activa. Dit overschot vertegenwoordigt de waarde van goodwill.

De wiskundige formule om goodwill te berekenen is als volgt:

Goodwill = Aankoopprijs – Reële waarde van identificeerbare netto activa

- Goodwill registreren als immaterieel actief: Goodwill wordt erkend als immateriële activa op de balans van de overnemende onderneming. Het wordt doorgaans apart van andere immateriële activa gepresenteerd en is onderhevig aan jaarlijkse impairmenttests.

- Testen op bijzondere waardeverminderingen: Goodwill is onderhevig aan jaarlijkse impairment tests om te beoordelen of de boekwaarde hoger is dan het realiseerbare bedrag. Als de boekwaarde van goodwill hoger blijkt te zijn dan het realiseerbare bedrag, wordt een impairment verlies erkend, waardoor de waarde van goodwill op de balans wordt verlaagd.

Zoals eerder vermeld, kan de IFRS of GAAP de verwerking van goodwill verschillend meten, afhankelijk van de gehanteerde boekhoudkundige normen.

Wat is een bijzondere waardevermindering van goodwill?

Goodwill impairment verwijst naar een afname van de waarde van goodwill die op de balans van een bedrijf wordt erkend. Het treedt op wanneer de boekwaarde van goodwill de realiseerbare waarde overschrijdt. Met andere woorden, wanneer de waarde die aan goodwill in de boeken wordt toegekend hoger is dan de werkelijke waarde of de toekomstige economische voordelen die het kan genereren.

Hoe test je de waardevermindering van goodwill?

Goodwill impairment tests worden uitgevoerd om te beoordelen of de boekwaarde van goodwill de realiseerbare waarde overschrijdt. Er zijn twee veelgebruikte methoden voor het uitvoeren van goodwill impairment tests:

Tweestapstest voor stoornis:

Deze methode wordt doorgaans gevolgd volgens zowel de International Financial Reporting Standards (IFRS) als de Generally Accepted Accounting Principles (GAAP).

Stap 1: Identificeer mogelijke beperkingen:

De eerste stap omvat het vergelijken van de boekwaarde van de rapportage-eenheid (inclusief goodwill) met de reële waarde. Als de reële waarde hoger is dan de boekwaarde, is er geen sprake van waardevermindering en is er geen verdere test vereist. Als de reële waarde echter lager is dan de boekwaarde, duidt dit op een mogelijke waardevermindering en gaat de test door naar de tweede stap.

Stap 2: Bereken het waardeverminderingsverlies:

In de tweede stap wordt het waardeverminderingsverlies bepaald door de impliciete reële waarde van goodwill te vergelijken met de boekwaarde. De impliciete reële waarde van goodwill wordt berekend door de reële waarde van alle identificeerbare netto activa van de rapportage-eenheid af te trekken van de reële waarde die is bepaald in stap 1. Als de berekende reële waarde van goodwill lager is dan de boekwaarde, duidt dit op een mogelijke waardevermindering. In dergelijke gevallen erkent het bedrijf een waardeverminderingsverlies voor het verschil tussen de boekwaarde en de berekende reële waarde.

Eénstapstest voor stoornis:

Deze methode is onder bepaalde omstandigheden toegestaan in IFRS, maar is niet toegestaan onder GAAP.

Bij de one-step impairment test wordt de boekwaarde van de rapportage-eenheid (inclusief goodwill) direct vergeleken met het realiseerbare bedrag, dat wordt bepaald op basis van de hoogste van de reële waarde minus verkoopkosten of de gebruikswaarde. Als de boekwaarde hoger is dan het realiseerbare bedrag, wordt een impairmentverlies erkend voor het verschil.

Zoals eerder vermeld, moet u ervoor zorgen dat elk bedrijf de richtlijnen volgt die relevant zijn voor zijn rechtsgebied en sector. Ook moet u contact opnemen met accountants om naleving en nauwkeurigheid bij het uitvoeren van impairment tests te garanderen.

Waarom goodwill belangrijk is voor investeerders

Voor investeerders speelt goodwill een cruciale rol bij het begrijpen van de algehele waardering van een bedrijf. Het kan de premie aangeven die wordt betaald boven de reële marktwaarde van de tastbare activa van een bedrijf tijdens een overname. Veranderingen in goodwill als gevolg van waardevermindering of overwaardering kunnen aandelenkoersen en het sentiment van investeerders beïnvloeden, waardoor het essentieel is om goodwill bij te houden voor nauwkeurige financiële prognoses. Daarnaast heeft goodwill invloed op fusies en overnames, aangezien een grote hoeveelheid goodwill strategische waarde kan signaleren die verder gaat dan fysieke activa.

Goodwill in financiële overzichten

Goodwill heeft een specifieke impact op de financiële overzichten van een bedrijf. Dit is hoe goodwill wordt gepresenteerd in de financiële overzichten:

Balans: Goodwill wordt als immaterieel actief gerapporteerd op de balans. Het wordt doorgaans apart van andere immateriële activa gepresenteerd en wordt geregistreerd bij de eerste erkenning en daaropvolgende boekwaarde. Goodwill wordt bekendgemaakt als een afzonderlijk regelitem onder de activa-sectie van de balans.

Winst-en verliesrekening: Goodwill heeft geen directe invloed op de winst-en verliesrekening tenzij het is aangetast. Waardeverminderingen op goodwill, indien van toepassing, worden erkend als een uitgave in de winst- en verliesrekening. Het waardeverminderingsverlies vermindert de boekwaarde van goodwill en wordt gerapporteerd als een afzonderlijk regelitem, doorgaans aangeduid als "Goodwill Impairment Loss" of "Impairment of Goodwill."

Kasstroomoverzicht: Goodwill wordt niet rechtstreeks in de kasstroomoverzichtKasstromen die verband houden met de overname van een bedrijf dat goodwill omvat, worden echter bekendgemaakt in het gedeelte Investeringsactiviteiten van de kasstroomoverzicht.

Informatieverschaffing: Financiële overzichten bevatten doorgaans aanvullende toelichtingen met betrekking tot goodwill. Deze toelichtingen verschaffen informatie over de aard, waardering en eventuele waardevermindering van goodwill. Ze kunnen details bevatten over de methoden die worden gebruikt om de reële waarde van rapportage-eenheden te bepalen, de boekwaarde en veranderingen in goodwill, en de aannames die zijn gedaan in het impairment-testproces.

Het correct rapporteren en bekendmaken van goodwill in de financiële overzichten is cruciaal voor het verstrekken van transparante en zinvolle informatie aan belanghebbenden. Het stelt alle belanghebbenden en andere gebruikers van financiële overzichten in staat de waarde van de immateriële activa van een bedrijf te begrijpen en de financiële positie en prestaties ervan nauwkeurig te evalueren.

Goodwill in boekhoudvoorbeeld

Bedrijf A wil bedrijf B kopen. Bedrijf B heeft:

Activa ter waarde van £ 2.5 miljoen

Verplichtingen ter waarde van £ 1 miljoen

Dit betekent dat het bedrijf een netto waarde heeft van ongeveer £ 1.5 miljoen.

Bedrijf A stemt ermee in om Bedrijf B te kopen voor £2m. Dit betekent dat de goodwill voor Bedrijf B is overeengekomen op £500,000.

Het bedrag is £ 500,000, omdat dit het verschil is tussen de aankoopprijs en het totaal van de activa minus de passiva.

Deze goodwill zou op de balans worden erkend als £ 500,000.

Houd er rekening mee dat de in dit voorbeeld gebruikte getallen ter illustratie dienen en dat de werkelijke waarden en behandeling van goodwill kunnen variëren op basis van de specifieke omstandigheden, boekhoudkundige normen en voorschriften die in een bepaalde situatie van toepassing zijn.

Volg uw financiën in Brixx

Ga aan de slag met onze prognosesoftware, zodat u de toekomst van uw bedrijf kunt plannen

Goodwillbeperkingen

Hoewel goodwill belangrijk is in de boekhouding, zijn er verschillende beperkingen verbonden aan de meting en bruikbaarheid ervan. Hier zijn enkele belangrijke beperkingen van goodwill:

- Subjectiviteit in meting: Goodwill is een immaterieel actief en de meting ervan is gebaseerd op schattingen en aannames. Het bepalen van de reële waarde van goodwill en het beoordelen van het realiseerbare bedrag ervan vereist oordeel en subjectiviteit, wat onzekerheid kan introduceren in het financiële rapportageproces.

- Niet-overdraagbaarheid: Goodwill is doorgaans specifiek voor het overnemende bedrijf en de overgenomen onderneming. Het kan niet worden gescheiden of onafhankelijk worden verkocht, waardoor het lastig is om de werkelijke marktwaarde te bepalen.

- Potentieel voor waardevermindering: Goodwill is onderhevig aan jaarlijkse impairment tests om de boekwaarde te beoordelen in vergelijking met het realiseerbare bedrag. Impairment tests zijn echter gebaseerd op toekomstige kasstroomprognoses en andere aannames, die mogelijk niet nauwkeurig de werkelijke prestaties en economische waarde van goodwill voorspellen.

- Onvolledige weergave van immateriële activa: Goodwill vertegenwoordigt slechts een deel van de immateriële activa van een bedrijf. Andere waardevolle immateriële activa worden mogelijk niet weerspiegeld in goodwill, maar zijn relevant voor de totale waarde van een bedrijf.

- Moeilijkheden bij de waardering: Het nauwkeurig waarderen van goodwill kan complex zijn, vooral in situaties met bedrijfscombinaties of overnames. Het bepalen van de reële waarde van identificeerbare netto activa en het toewijzen van de overtollige vergoeding aan goodwill vereist een zorgvuldige beoordeling van verschillende factoren. De inherente subjectiviteit in waardering kan leiden tot verschillende meningen en potentiële uitdagingen bij het bereiken van een consensus over de waarde van goodwill.

- Beperkte bruikbaarheid bij financiële analyse: Goodwill draagt niet direct bij aan de kasstromen of winstgevendheid van een bedrijf. Het vertegenwoordigt de premie die wordt betaald voor de immateriële voordelen die verband houden met een overname. Als gevolg hiervan kunnen analisten en investeerders goodwill uitsluiten van bepaalde financiële ratio's en statistieken om de operationele prestaties of financiële gezondheid van een bedrijf nauwkeurig te beoordelen.

Het is belangrijk dat belanghebbenden zich bewust zijn van deze beperkingen en er rekening mee houden bij het interpreteren van financiële overzichten en het beoordelen van de waarde van goodwill.

Kun je goodwill opnemen in een prognosetool?

In een financiële prognosetool, kunt u de test van goodwill opnemen door gevoeligheidsanalyse en scenariomodellering uit te voeren. Hoewel het niet mogelijk is om goodwill zelf rechtstreeks te testen in een prognosetool, kunt u de impact ervan op financiële projecties beoordelen en de mogelijke uitkomsten evalueren onder verschillende scenario's.

Gevoeligheidsanalyse kunt begrijpen hoe veranderingen in de waarde van goodwill of de onderliggende drivers uw financiële prognoses kunnen beïnvloeden. Dit omvat het aanpassen van de aannames met betrekking tot goodwill en het observeren van de resulterende impact op belangrijke financiële statistieken.

Scenariomodellering, aan de andere kant, stelt u in staat om verschillende financiële scenario's creëren die potentiële veranderingen in goodwill en de componenten ervan weerspiegelen. Ontwikkel scenario's die zowel optimistische als pessimistische uitkomsten vastleggen. Analyseer de financiële implicaties van elk scenario om het potentiële bereik van uitkomsten te evalueren.

Beoordeling van waardevermindering evalueert of de boekwaarde van goodwill de realiseerbare waarde overschrijdt. Stel berekeningen en formules op om de boekwaarde van goodwill te vergelijken met de realiseerbare waarde op basis van relevante aannames en input. Door de resultaten van impairment testing te analyseren, kunt u de potentiële impairment verliezen en hun impact op financiële overzichten beoordelen.

Onthoud dat hoewel een financiële prognosetool kan helpen bij het simuleren en beoordelen van de impact van goodwill op financiële projecties, de werkelijke waarde van goodwill afhankelijk is van talloze factoren en onderhevig kan zijn aan aanzienlijke onzekerheid. Controleer en update regelmatig uw aannames en modellen op basis van werkelijke prestaties en marktomstandigheden om de nauwkeurigheid van uw prognoses te verbeteren.

Begin vandaag nog gratis met Brixx en zie hoe onze kenmerken kan u en uw bedrijf helpen.

Goodwill in de boekhouding FAQ

Kan goodwill negatief zijn?

Ja, goodwill kan negatief zijn, maar dat is zeldzaam. Negatieve goodwill treedt op wanneer een bedrijf een ander bedrijf overneemt voor minder dan de reële waarde, meestal vanwege financiële problemen of een gedwongen verkoop. Deze situatie wordt geregistreerd als een winst op de financiële overzichten van de koper en kan duiden op een koopje.