Что такое вертикальный анализ?

Вертикальный анализ (также называемый анализом общего размера) — это простой способ анализа вашей финансовой отчетности. Он показывает каждую статью, например, расходы или активы, в процентах от основного итога, который представляет собой ваш общий доход или совокупные активы. Это значительно упрощает сравнение ваших показателей за разные периоды или с показателями других компаний, независимо от их размера.

Независимо от того, управляете ли вы стартапом или проверяете финансовую отчетность клиента, вертикальный анализ помогает вам выявлять тенденции, отслеживать изменения и понимать, куда уходят деньги.

Каково значение вертикального анализа в финансовой отчетности?

Важность вертикального анализа в финансовая отчетность Его значение трудно переоценить. Преобразование данных финансовой отчетности в проценты от базового показателя позволяет проводить более стандартизированные сравнения. Инвесторы, менеджеры и аналитики используют вертикальный анализ для выявления тенденций в операционных показателях, проведения внутрифирменных сравнений и оценки финансового состояния в соответствии с отраслевыми стандартами.

Улучшайте анализ, принимайте решения в Brixx

Начните работу с нашим программным обеспечением для прогнозирования, чтобы вы могли планировать будущее своего бизнеса.

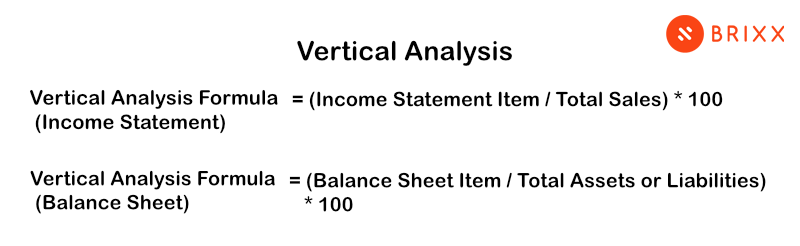

Объяснение формулы вертикального анализа

Формула вертикального анализа, также известная как коэффициент общего размера, позволяет выразить каждую статью финансового отчёта в процентах от базовой суммы. Коэффициент общего размера каждой статьи может затем использоваться для проведения сравнительного анализа по разным финансовым периодам или компаниям, что позволяет использовать стандартизированный подход к анализу финансовой отчётности.

Формулы просты и могут быть записаны как:

Формула вертикального анализа (отчет о прибылях и убытках) = (статья отчета о прибылях и убытках / общий объем продаж) * 100

Формула вертикального анализа (Бухгалтерский баланс) = (Статья баланса / Общая сумма активов или обязательств) * 100

Как рассчитать вертикальный анализ шаг за шагом

- Выберите базовую сумму: Для баланс, база обычно это общие активы или общие обязательства и капитал. Для отчета о прибылях и убытках это обычно общий доход.

- Рассчитайте соотношения: Примените формулу вертикального анализа к каждой строке. Для баланса разделите каждую статью активов, обязательств или капитала на общую сумму активов или общую сумму обязательств и капитала. Для отчета о прибылях и убытках разделите каждую статью доходов и расходов на общую сумму доходов.

- Конвертировать в проценты: Умножьте результат на 100, чтобы получить процент.

- Повторите для всех позиций.: Выполните этот расчет для каждой строки финансового отчета, чтобы понять долю каждого элемента.

- Анализировать и интерпретировать: Используйте эти процентные показатели для анализа финансовой структуры и результатов деятельности компании. Сравните их с отраслевыми показателями, историческими данными или данными конкурентов, чтобы оценить положение компании и её тенденции.

Вертикальный анализ полезен для понимания относительной значимости каждого компонента финансовой отчетности, что облегчает выявление закономерностей и аномалий.

Пример вертикального анализа (отчет о прибылях и убытках)

Чтобы привести практический пример вертикального анализа, давайте рассмотрим отчет о прибылях и убытках гипотетической компании за год, закончившийся 31 декабря 2024 года:

| Статья отчета о прибылях и убытках | Сумма (£) | В % от общего дохода |

|---|---|---|

| Общий доход | 1,000,000 | 100% |

| Стоимость проданных товаров | 400,000 | 40% |

| Валовая прибыль | 600,000 | 60% |

| Операционные расходы | 250,000 | 25% |

| Операционный доход | 350,000 | 35% |

| Расходы в процентах | 50,000 | 5% |

| Прибыль до налогообложения | 300,000 | 30% |

| Налоговые расходы | 90,000 | 9% |

| Чистый доход | 210,000 | 21% |

Здесь общий доход принимается за 100%, а все остальные цифры выражены в процентах от этой суммы. Этот вертикальный анализ показывает, что себестоимость проданных товаров компании составляет 40% от общего дохода, оставляя валовую прибыль 60%. Операционные расходы составляют 25% от общего дохода, в результате чего операционный доход составляет 35%. После учета процентов и налогов чистый доход составляет 21% от общего дохода, что дает ясную картину прибыльности компании.

Пример вертикального анализа (баланс)

Теперь давайте рассмотрим баланс гипотетической компании по состоянию на 31 декабря 2024 года:

| Статья баланса | Сумма (£) | В % от общей суммы активов |

|---|---|---|

| Всего активов | 500,000 | 100% |

| Наличный расчёт | 75,000 | 15% |

| Задолженность на счетах | 125,000 | 25% |

| Каталог | 100,000 | 20% |

| Подобрать оборудование | 200,000 | 40% |

| Всего обязательств | 200,000 | 40% |

| Кредиторская задолженность | 50,000 | 10% |

| Долгосрочный долг | 150,000 | 30% |

| Общий капитал | 300,000 | 60% |

| Обыкновенные акции | 180,000 | 36% |

| Нераспределенная прибыль | 120,000 | 24% |

В этом примере общие активы берутся в качестве базовой цифры (100%), а затем каждый актив рассчитывается как процент от общих активов. Денежные средства, например, составляют 15% от общих активов, в то время как оборудование представляет собой существенные 40%. Аналогично общие обязательства составляют 40% от общих активов, а долгосрочная задолженность составляет 30%. Показано, что собственный капитал составляет 60% от общих активов, что указывает на сильную позицию собственного капитала. Этот вертикальный анализ дает представление о финансовой структуре компании и доле финансирования, поступающего из долга по сравнению с собственным капиталом.

Преимущества вертикального анализа

Преимущества проведения вертикального анализа включают в себя:

- сопоставимость: Позволяет сравнивать компании разных размеров или отраслей, предоставляя общую основу с помощью процентных значений, а не абсолютных цифр.

- Анализ тенденций: Это может помочь выявить тенденции за несколько периодов, анализируя изменения в пропорциональных затратах и доходах.

- Измерение производительности: Он обеспечивает быструю оценку управления затратами и операционной эффективности.

- Постановка целей и сравнительный анализ: Компании могут устанавливать целевые показатели для отдельных позиций в виде процента от продаж и сравнивать их с отраслевыми стандартами.

Недостатки вертикального анализа

Несмотря на свою полезность, вертикальный анализ имеет определенные ограничения:

- Ограничение моментального снимка: Он дает лишь моментальный снимок финансовых показателей компании на определенный момент времени и не отражает изменения за разные периоды.

- Сезонность и циклические факторы: Сезонные предприятия могут посчитать процентные значения вводящими в заблуждение из-за колебаний доходов.

- Влияние неэксплуатационных элементов: Разовые события или неоперационные события могут исказить процентные показатели, что приведет к неточному отображению текущих показателей деятельности компании.

- Нет понимания объема или рыночных факторов: Вертикальный анализ не дает представления о размере компании, доле рынка или объеме проданных товаров.

Вертикальный анализ и горизонтальный анализ: в чем разница?

Горизонтальный и вертикальный анализ являются ценными инструментами финансового анализа, но они служат разным целям:

- Горизонтальный анализ используется для оценки тенденции и роста финансовых отчетов за определенный период времени. Он сравнивает позиции в финансовых отчетах из из года в год или квартал к кварталу, выражая изменения как в долларах, так и в процентах.

- Вертикальный анализ, с другой стороны, используется для отображения относительных размеров статей финансовой отчетности в течение одного периода. Он представляет каждую статью в виде процента от базовой цифры, такой как общие активы или общий доход, что может быть особенно полезно при сравнении компаний разных размеров.

Как Brixx упрощает вертикальный анализ

Brixx может облегчить как горизонтальный, так и вертикальный анализ, предоставляя пользователям возможность получить полное представление о своих финансовых отчетах. программное обеспечение для финансового прогнозирования Brixx упрощает процесс сравнения финансовых данных за разные периоды (по горизонтали) и в рамках одного периода (по вертикали), что может быть полезным для принятия обоснованных бизнес-решений. Brixx предоставляет компаниям доступ к мощным инструментам, помогающим анализировать тенденции, устанавливать ориентиры и оценивать своё финансовое положение в контексте отраслевых стандартов.

Исследуйте весь потенциал вашего финансового анализа с Brixx. Независимо от того, проводите ли вы вертикальный или горизонтальный анализ, программное обеспечение Brixx предлагает вам интуитивно понятные инструменты, необходимые для принятия решений на основе данных с уверенностью. Сделайте первый шаг к более четким финансовым идеям и зарегистрируйтесь на 7-дневная бесплатная пробная версия в Бриксе.

Кредитная карта не требуется — начните оптимизировать управление своими финансами уже сегодня!