Che cosa è l'analisi verticale?

L'analisi verticale (detta anche analisi delle dimensioni comuni) è un modo semplice per analizzare i bilanci. Mostra ogni voce, come spese o attività, come percentuale di un totale principale, che corrisponde al fatturato totale o alle attività totali. Questo semplifica notevolmente il confronto dei dati tra diversi periodi o con altre aziende, indipendentemente dalle loro dimensioni.

Che tu gestisca una startup o che tu stia esaminando i libri contabili di un cliente, l'analisi verticale ti aiuta a individuare tendenze, monitorare i cambiamenti e capire dove vanno a finire i soldi.

Qual è l'importanza dell'analisi verticale nel reporting finanziario?

L'importanza dell'analisi verticale in rapporto finanziario Non può essere sopravvalutato. Convertendo le voci di bilancio in percentuali di un dato base, consente una forma di confronto più standardizzata. Investitori, manager e analisti utilizzano l'analisi verticale per identificare i trend nelle performance operative, effettuare confronti intra-aziendali e valutare la salute finanziaria rispetto agli standard di settore.

Elevare l'analisi, guidare le decisioni in Brixx

Inizia a utilizzare il nostro software di previsione per pianificare il futuro della tua attività

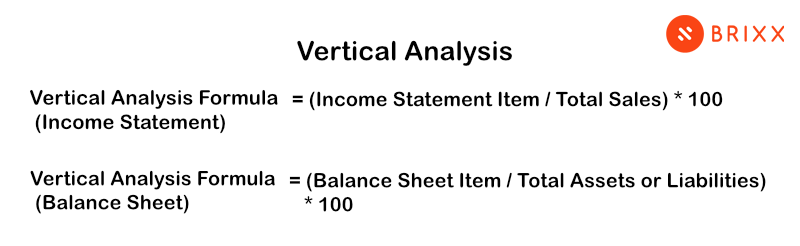

Formula dell'analisi verticale spiegata

La formula di analisi verticale, nota anche come indice di consistenza comune, è un modo per esprimere ciascuna voce di bilancio come percentuale di un importo base. L'indice di consistenza comune di ciascuna voce può quindi essere utilizzato per condurre analisi comparative tra diversi periodi fiscali o società, consentendo un approccio standardizzato all'analisi dei bilanci.

Le formule sono semplici e possono essere scritte come:

Formula di analisi verticale (conto economico) = (voce del conto economico / vendite totali)* 100

Formula di analisi verticale (bilancio) = (voce di bilancio / totale attività o passività)* 100

Come calcolare l'analisi verticale passo dopo passo

- Scegli l'importo base: Per il bilancio, la base è solitamente il totale delle attività o il totale delle passività e del patrimonio netto. Per il conto economico, è solitamente ricavi totali.

- Calcola i rapporti: Applica la formula di analisi verticale a ogni voce di bilancio. Per il bilancio, dividi ogni voce di attività, passività o patrimonio netto per il totale delle attività o delle passività e del patrimonio netto totali. Per il conto economico, dividi ogni voce di entrate e uscite per il totale delle entrate.

- Convertire in percentuali: Moltiplicare il risultato per 100 per ottenere una percentuale.

- Ripetere per tutte le voci di riga: Eseguire questo calcolo per ogni voce del rendiconto finanziario per comprendere la proporzione di ciascun elemento.

- Analizzare e interpretare: Utilizza queste percentuali per analizzare la struttura finanziaria e la performance dell'azienda. Confrontale con i benchmark di settore, i dati storici o i dati della concorrenza per valutare la posizione e le tendenze dell'azienda.

L'analisi verticale è utile per comprendere la rilevanza relativa di ogni componente dei bilanci, facilitando l'individuazione di modelli e anomalie.

Esempio di analisi verticale (conto economico)

Per fornire un esempio pratico di analisi verticale, consideriamo il conto economico di un'ipotetica azienda per l'anno conclusosi il 31 dicembre 2024:

| Voce del Conto Economico | Importo (£) | In % del fatturato totale |

|---|---|---|

| Ricavi totali | 1,000,000 | 100% |

| Costo dei beni venduti | 400,000 | 40% |

| Utile lordo | 600,000 | 60% |

| Spese operative | 250,000 | 25% |

| Reddito operativo | 350,000 | 35% |

| Spese per interessi | 50,000 | 5% |

| Guadagni prima delle imposte | 300,000 | 30% |

| Spese fiscali | 90,000 | 9% |

| Reddito netto | 210,000 | 21% |

Qui, il fatturato totale è considerato al 100% e tutte le altre cifre sono espresse come percentuale di questo totale. Questa analisi verticale mostra che il costo dei beni venduti dell'azienda è il 40% del fatturato totale, lasciando un margine di profitto lordo del 60%. Le spese operative rappresentano il 25% del fatturato totale, con un reddito operativo del 35%. Dopo aver contabilizzato interessi e tasse, l'utile netto è il 21% del fatturato totale, fornendo un quadro chiaro della redditività dell'azienda.

Esempio di analisi verticale (bilancio)

Consideriamo ora il bilancio di un'azienda ipotetica al 31 dicembre 2024:

| Voce di bilancio | Importo (£) | In % del totale delle attività |

|---|---|---|

| Totale attivo | 500,000 | 100% |

| Contanti | 75,000 | 15% |

| Contabilità Clienti | 125,000 | 25% |

| Inventario | 100,000 | 20% |

| Attrezzatura | 200,000 | 40% |

| Passività totali | 200,000 | 40% |

| È possibile pagare per questi account | 50,000 | 10% |

| Debito a lungo termine | 150,000 | 30% |

| totale Patrimonio netto | 300,000 | 60% |

| Azioni ordinarie | 180,000 | 36% |

| Utili trattenuti | 120,000 | 24% |

In questo esempio, le attività totali sono prese come cifra di base (100%) e ogni attività viene quindi calcolata come percentuale delle attività totali. La liquidità, ad esempio, costituisce il 15% delle attività totali, mentre le attrezzature rappresentano un significativo 40%. Allo stesso modo, le passività totali sono il 40% delle attività totali, con il debito a lungo termine che costituisce il 30%. Il patrimonio netto è mostrato essere il 60% delle attività totali, indicando una forte posizione di capitale netto. Questa analisi verticale fornisce informazioni sulla struttura finanziaria dell'azienda e sulla proporzione di finanziamento proveniente da debito rispetto al capitale netto.

Vantaggi dell'analisi verticale

I vantaggi dell'esecuzione di un'analisi verticale includono:

- Comparabilità: Consente il confronto tra aziende di diverse dimensioni o settori industriali, fornendo un terreno comune attraverso percentuali anziché cifre assolute.

- Analisi delle tendenze: Può aiutare a identificare tendenze in più periodi analizzando le variazioni nei costi e nei ricavi proporzionali.

- Valutazione della prestazione: Fornisce una rapida panoramica della gestione dei costi e dell'efficienza operativa.

- Definizione degli obiettivi e benchmarking: Le aziende possono stabilire obiettivi per singole voci di spesa come percentuale delle vendite e confrontarli con gli standard del settore.

Svantaggi dell'analisi verticale

Nonostante la sua utilità, l'analisi verticale presenta alcuni limiti:

- Limitazione degli snapshot: Fornisce solo un'istantanea della situazione finanziaria dell'azienda in un dato momento e non riflette i cambiamenti intervenuti nei diversi periodi.

- Stagionalità e fattori ciclici: Le aziende stagionali potrebbero trovare le percentuali fuorvianti a causa delle fluttuazioni dei ricavi.

- Impatto delle voci non operative: Eventi una tantum o voci non operative possono alterare le percentuali, dando luogo a una rappresentazione imprecisa delle prestazioni aziendali in corso.

- Nessuna informazione sui fattori di volume o di mercato: L'analisi verticale non fornisce informazioni sulle dimensioni dell'azienda, sulla quota di mercato o sul volume dei beni venduti.

Analisi verticale vs. analisi orizzontale: qual è la differenza?

Sia l'analisi orizzontale che quella verticale sono strumenti preziosi nell'analisi finanziaria, ma hanno scopi diversi:

- Analisi orizzontale viene utilizzato per valutare l'andamento e la crescita dei bilanci finanziari in un periodo di tempo. Confronta le voci di bilancio nei bilanci finanziari da anno dopo anno o trimestre su trimestre, esprimendo le variazioni sia in importi in dollari che in percentuali.

- Analisi verticale, d'altro canto, viene utilizzato per mostrare le dimensioni relative delle voci del rendiconto finanziario all'interno di un singolo periodo. Presenta ogni voce come percentuale di una cifra di base come il totale delle attività o il totale dei ricavi, il che può essere particolarmente utile nel confronto di aziende di diverse dimensioni.

Come Brixx semplifica l'analisi verticale

Brixx può facilitare sia le analisi orizzontali che quelle verticali, consentendo agli utenti di ottenere una comprensione completa dei loro rendiconti finanziari. software di previsione finanziaria Semplifica il processo di confronto dei dati finanziari su diversi periodi (orizzontali) e all'interno di un singolo periodo (verticali), il che può essere fondamentale per prendere decisioni aziendali consapevoli. Con Brixx, le aziende hanno accesso a potenti strumenti che le aiutano ad analizzare i trend, a definire parametri di riferimento e a comprendere la propria situazione finanziaria nel contesto degli standard di settore.

Esplora il pieno potenziale della tua analisi finanziaria con Brixx. Che tu stia conducendo analisi verticali o orizzontali, il software Brixx offre gli strumenti intuitivi di cui hai bisogno per prendere decisioni basate sui dati con sicurezza. Fai il primo passo verso approfondimenti finanziari più chiari e iscriviti a un Prova gratuita 7-day a Brixx.

Nessuna carta di credito richiesta: inizia subito a semplificare la tua gestione finanziaria!