Quando si tratta di gestire le finanze di un'azienda, registrazioni finanziarie accurate e complete sono essenziali. Ecco dove entra in gioco la contabilità in partita doppia. In questo post del blog, spiegheremo perché questo metodo è importante, la differenza tra contabilità in partita semplice e doppia e forniremo esempi di come fare la contabilità in partita doppia. Che tu sia un imprenditore o semplicemente curioso di contabilità, continua a leggere per saperne di più.

Cos'è la partita doppia?

La partita doppia è un sistema di contabilità che richiede che ogni transazione finanziaria venga registrata in almeno due conti diversi: un conto di debito e un conto di credito. Ciò significa che per ogni voce di debito deve esserci una corrispondente voce di credito e viceversa.

Capire la contabilità in partita doppia

Per comprendere la contabilità in partita doppia, è necessario tenere a mente l'equazione contabile, i tipi di conti, gli addebiti e gli accrediti.

L'equazione contabile

Al centro della contabilità in partita doppia c'è l'equazione contabile, che è:

Attività = Passività + Patrimonio netto

Questa equazione deve rimanere in equilibrio in ogni momento, il che significa che il valore totale delle attività deve sempre essere uguale al valore combinato di passività e patrimonio netto. Registrando ogni transazione finanziaria in almeno due conti diversi, la contabilità in partita doppia assicura che l'equazione contabile rimanga in equilibrio, fornendo un quadro chiaro della posizione finanziaria di un'azienda in qualsiasi momento.

Tipi di account

Sebbene esistano diversi modi per classificare i conti in contabilità, il sistema di classificazione più comune utilizzato nella partita doppia prevede cinque tipi principali di conti:

Esistono cinque tipi principali di conti utilizzati nella contabilità in partita doppia:

Conti patrimoniali

Questi conti rappresentano le risorse possedute da un'azienda, come denaro contante, inventario, proprietà e attrezzature (Scopri di più su i diversi tipi di attività in contabilità).

Conti di responsabilità

Questi conti rappresentano i debiti di un'azienda, come prestiti, conti da pagare e tasse da pagare.

Conti di capitale

Questi conti rappresentano la quota di proprietà di un'azienda, come azioni ordinarie e utili non distribuiti.

Conti delle entrate

Questi conti rappresentano il reddito guadagnato da un'impresa, come i ricavi dalle vendite e i ricavi da interessi.

Conti delle spese

Questi conti rappresentano i costi sostenuti da un'azienda per generare fatturato, come stipendi, affitto e forniture.

Ogni transazione viene registrata in almeno due conti diversi, uno addebitato e l'altro accreditato, per garantire che l'equazione contabile rimanga in pareggio.

Guadagni and perdite sono solitamente registrati separatamente dai ricavi e dalle spese in contabilità, che sono spesso indicati come "conti di guadagno" e "conti di perdita". I guadagni rappresentano aumenti nel valore delle attività o diminuzioni nell'importo delle passività, mentre le perdite rappresentano diminuzioni nel valore delle attività o incrementi nell'importo delle passività.

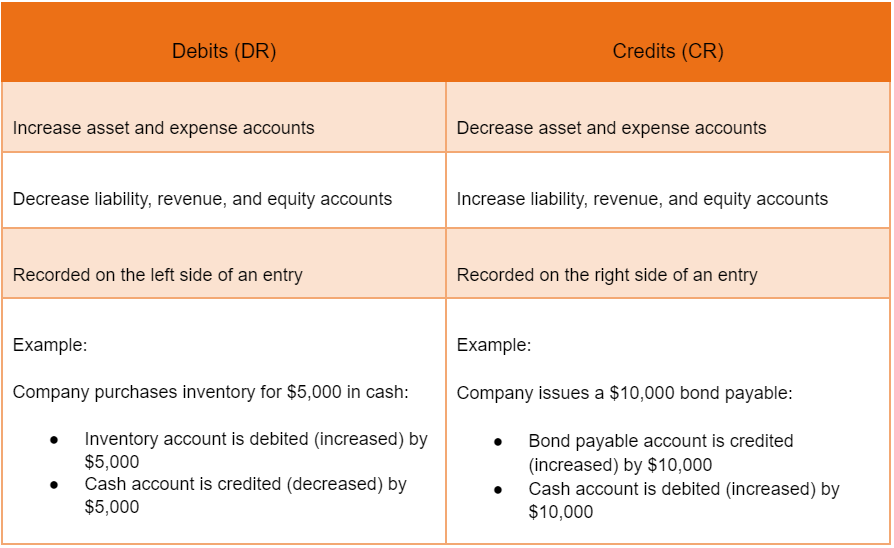

Debiti e crediti

Nella contabilità in partita doppia, ogni transazione coinvolge almeno due conti: un conto viene addebitato e un altro viene accreditato. Addebiti e accrediti vengono utilizzati per registrare le modifiche in questi conti.

I debiti vengono utilizzati per registrare gli incrementi di attività, spese e dividendi, nonché le diminuzioni di passività, capitale proprio e ricavi. I crediti, d'altro canto, vengono utilizzati per registrare le diminuzioni di attività, spese e dividendi, nonché gli incrementi di passività, capitale proprio e ricavi (scopri di più su differenza tra debito e credito in contabilità).

È importante notare che debiti e accrediti non corrispondono necessariamente a un aumento o a una diminuzione di valore. Ad esempio, se acquisti forniture per ufficio per $ 500, il debito verrà registrato per il conto spese forniture per ufficio, mentre il credito verrà registrato per il conto passività conti da pagare.

Perché è importante la contabilità in partita doppia?

La contabilità in partita doppia è essenziale per mantenere registrazioni finanziarie accurate e garantire che l'equazione contabile rimanga in equilibrio. Questo è perché un bilancio deve essere in pareggio, come abbiamo spiegato nel nostro precedente post del blog. Utilizzando la contabilità in partita doppia, le aziende possono registrare accuratamente ogni transazione finanziaria e garantire che il bilancio rifletta la vera posizione finanziaria dell'azienda.

Esempi di contabilità in partita doppia

Negli esempi che seguono, mostreremo come la contabilità in partita doppia viene applicata in vari scenari, tra cui ricavi e spese, attività e passività e patrimonio netto.

Esempio 1: Acquisto di inventario

Se un'azienda acquista a credito un inventario del valore di $ 1,000, verrà effettuata la seguente registrazione:

Questa voce mostra che il conto inventario è stato aumentato di $ 1,000, mentre il conto debiti è stato anch'esso aumentato di $ 1,000.

Esempio 2: Vendita di beni

Se poi la società vende l'inventario per $ 1,500 in contanti, la seguente voce sarebbe fatto:

Questa voce mostra che il conto cassa è stato aumentato di $ 1,500, mentre il conto ricavi vendite è stato anch'esso aumentato di $ 1,500. Allo stesso tempo, il conto costo beni venduti è stato aumentato di $ 1,000, mentre il conto inventario è stato ridotto di $ 1,000.

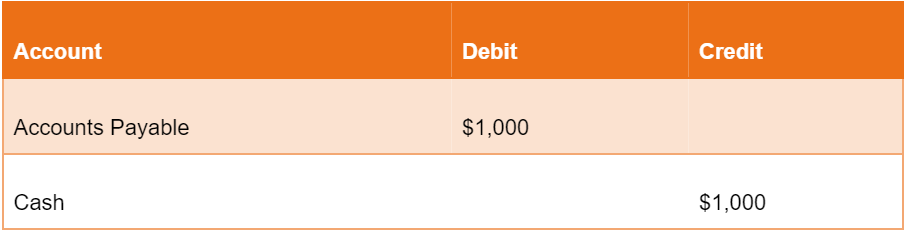

Esempio 3: Pagamento delle bollette

Se la società paga quindi il saldo dei conti da pagare di $ 1,000, verrà effettuata la seguente registrazione:

Questa voce mostra che il conto dei fornitori è stato ridotto di $ 1,000, mentre il conto cassa è stato ridotto anch'esso di $ 1,000.

Questi sono solo alcuni esempi di contabilità in partita doppia. Registrando ogni transazione in due conti separati, questo sistema assicura che i libri siano sempre in pareggio e accurati.

Come si fa la contabilità in partita doppia?

Ecco i passaggi per effettuare la contabilità in partita doppia:

1. Identificare la transazione

Il primo passo è identificare la transazione che si desidera registrare.

2. Determinare gli account interessati

Determina quali conti sono interessati dalla transazione. Ad esempio, se acquisti attrezzature, il conto attività per le attrezzature aumenterà e anche il conto passività per i conti da pagare aumenterà.

3. Registra la transazione

Registra la transazione nel giornale usando addebiti e accrediti. Gli addebiti vengono registrati sul lato sinistro del giornale, mentre gli accrediti vengono registrati sul lato destro del giornale.

4. Registra la transazione nel registro

Una volta che la transazione è registrata nel giornale, deve essere contabilizzata nei conti appropriati nel saldo contabile.

5. Bilanciare i conti

Alla fine di ogni periodo contabile, i conti devono essere pareggiati per garantire che il totale degli addebiti sia uguale al totale degli accrediti.

Seguendo questi passaggi, puoi assicurarti che i tuoi registri finanziari siano accurati e aggiornati.

Possiamo aiutare

La contabilità in partita doppia può sembrare scoraggiante all'inizio, ma con la pratica, diventa una seconda natura. Se hai bisogno di aiuto con la tua contabilità o vuoi semplificare i tuoi processi contabili, prendi in considerazione l'utilizzo di Software Brixx. La nostra piattaforma user-friendly semplifica la gestione delle tue finanze e il mantenimento dei tuoi libri contabili. Iscriviti per un prova gratuita oggi stesso e scopri i vantaggi di una contabilità efficiente!

Domande frequenti sulla partita doppia

Qual è la differenza tra la partita semplice e quella doppia?

La contabilità in partita semplice è un metodo semplice per registrare le transazioni in un singolo conto, mentre la contabilità in partita doppia è un metodo più complesso per registrare le transazioni in due conti diversi. La contabilità in partita doppia fornisce un quadro più accurato della situazione finanziaria di un'azienda poiché ogni transazione viene registrata due volte, una volta come debito e una volta come credito, assicurando che l'equazione contabile rimanga in equilibrio. La contabilità in partita doppia è solitamente utilizzata da aziende più grandi che hanno più transazioni e richiedono registrazioni contabili più dettagliate.

Contabilità in partita semplice o partita doppia: quale metodo utilizzare?

La scelta tra la partita semplice e la partita doppia dipende in larga misura dalle dimensioni e dalla complessità della tua attività. Se hai una piccola attività con un numero limitato di transazioni, la partita semplice potrebbe essere sufficiente. Tuttavia, se hai un'attività più grande con esigenze finanziarie più complesse, la partita doppia è il metodo consigliato. Fornisce un quadro più accurato e dettagliato delle finanze della tua attività, essenziale per prendere decisioni informate e pianificare il futuro.

Quali sono gli errori più comuni da evitare nella contabilità in partita doppia?

Ecco alcuni errori comuni da evitare nella contabilità in partita doppia: non registrare correttamente le transazioni, non bilanciare i libri contabili e non riconciliare regolarmente i conti.