O que é boa vontade?

Goodwill em contabilidade refere-se a um ativo intangível que representa a reputação, a fidelidade do cliente e o valor da marca de uma empresa. É um conceito importante em relatórios financeiros, particularmente em situações que envolvem aquisições de negócios.

Quando uma empresa adquire outro negócio, o preço de compra frequentemente excede o valor justo dos ativos líquidos identificáveis. O valor excedente é chamado de goodwill. O goodwill surge de fatores intangíveis, como os relacionamentos com clientes da empresa-alvo, reconhecimento da marca e funcionários, para citar alguns.

O goodwill é classificado como um ativo intangível porque não tem substância física e não pode ser medido separadamente ou vendido independentemente da empresa como um todo. Ao contrário ativos tangíveis como edifícios ou equipamentos, o ágio representa o valor intangível que uma empresa possui e contribui para seu valor geral.

Como o ágio é diferente de outros ativos?

Goodwill é um ativo intangível, mas diferentemente de patentes ou marcas registradas, ele não pode ser vendido separadamente ou avaliado de forma independente. Enquanto ativos tangíveis como equipamentos ou edifícios têm uma presença física clara, o goodwill representa fatores intangíveis como reputação e fidelidade do cliente, que aumentam o valor de um negócio adquirido. É essencial para distinguir entre ativos que podem ser fisicamente possuídos versus aqueles que contribuem para o sucesso de longo prazo de uma empresa, mas não são facilmente quantificados.

Tipos de goodwill

Na contabilidade, há dois tipos principais de goodwill: goodwill gerado internamente e goodwill adquirido. Vamos explorar cada tipo em mais detalhes:

Boa vontade gerada internamente

Goodwill gerado internamente se refere ao valor que uma empresa cria por meio de seus próprios esforços e operações. Ele não é adquirido de fontes externas, mas é desenvolvido ao longo do tempo como resultado das práticas comerciais bem-sucedidas da empresa, construção de marca, relacionamentos com clientes e posicionamento de mercado. Esse tipo de goodwill normalmente não é reconhecido no balanço patrimonial porque é difícil de medir de forma objetiva e confiável.

Boa vontade adquirida

Goodwill adquirido, também conhecido como goodwill comprado, é o goodwill que surge quando uma empresa adquire outro negócio por meio de uma fusão ou aquisição. Ele representa o excesso do preço de compra pago sobre o valor justo dos ativos líquidos identificáveis adquiridos. O goodwill adquirido é reconhecido como um ativo intangível no balanço patrimonial e está sujeito a testes anuais de impairment.

O ágio adquirido pode ser categorizado nos seguintes subtipos:

a) Boa vontade empresarial:

O goodwill empresarial é a forma mais comum de goodwill adquirido. Ele surge quando uma empresa adquire outra empresa como um negócio em andamento. Esse tipo de goodwill representa o valor geral do negócio adquirido, incluindo os ativos intangíveis mencionados anteriormente que contribuem para seu sucesso.

b) Boa vontade relacionada ao cliente:

Goodwill relacionado ao cliente se refere especificamente ao valor derivado dos relacionamentos com os clientes da empresa adquirida. Inclui fatores como fidelidade do cliente, contratos com clientes e o potencial para negócios futuros de clientes existentes.

c) Boa vontade baseada em tecnologia:

Goodwill baseado em tecnologia surge quando uma empresa adquire outra empresa por suas capacidades tecnológicas, propriedade intelectual, patentes ou tecnologia proprietária. Representa o valor associado aos produtos inovadores, capacidades de pesquisa e desenvolvimento e expertise tecnológica da empresa adquirida.

d) Goodwill baseado em contrato:

O goodwill baseado em contrato está vinculado ao valor derivado de contratos e acordos mantidos pela empresa adquirida. Inclui contratos com fornecedores, distribuidores, clientes ou outras partes que fornecem à empresa uma vantagem competitiva e oportunidades de geração de receita.

e) Goodwill baseado na localização:

O goodwill baseado em localização surge quando a localização do negócio adquirido contribui para seu valor. Isso pode incluir fatores como imóveis de primeira linha, posicionamento geográfico vantajoso ou acesso a mercados ou recursos importantes.

É importante observar que a classificação e a avaliação do ágio adquirido podem variar dependendo dos padrões contábeis seguidos, como Normas internacionais de relatórios financeiros (IFRS) or Princípios contábeis geralmente aceitos (GAAP).

Entender os diferentes tipos de ágio ajuda empresas e investidores a avaliar os componentes específicos e os geradores de valor do ágio adquirido, permitindo uma melhor avaliação do valor intangível geral associado às aquisições de uma empresa.

Como você mede a boa vontade na contabilidade?

Na contabilidade, o goodwill é inicialmente medido no momento da aquisição. Veremos como medir o Goodwill abaixo.

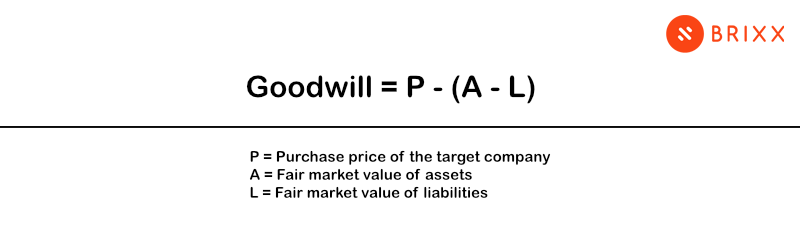

- Determinar o preço de compra: O preço de compra é a contraprestação total paga pela empresa adquirente para adquirir o negócio. Inclui qualquer dinheiro, ações, assunção de dívida, pagamentos contingentes ou outros ativos dados em troca do negócio adquirido.

- Identificar o valor justo dos ativos líquidos identificáveis:Os ativos líquidos identificáveis incluem o ativos tangíveis e intangíveis, passivos e passivos contingentes adquiridos na combinação de negócios. Ativos tangíveis podem incluir edifícios, equipamentos e estoque, enquanto ativos intangíveis podem incluir patentes, marcas registradas e contratos com clientes. Técnicas de avaliação, como comparações de mercado, abordagens baseadas em renda ou métodos baseados em custo, são usadas para determinar o valor justo desses ativos e passivos.

- Calcular o excesso do preço de compra: O excesso do preço de compra é a diferença entre o preço de compra e o valor justo dos ativos líquidos identificáveis. Esse excesso representa o valor do ágio.

Matematicamente, a fórmula para calcular o ágio é a seguinte:

Goodwill = Preço de Compra – Valor Justo dos Ativos Líquidos Identificáveis

- Registre o ágio como um ativo intangível: O goodwill é reconhecido como um ativo intangível no balanço da empresa adquirente. Ele é tipicamente apresentado separadamente de outros ativos intangíveis e está sujeito a testes anuais de impairment.

- Teste de deficiência: O goodwill está sujeito a testes anuais de impairment para avaliar se seu valor contábil excede seu valor recuperável. Se o valor contábil do goodwill for determinado como sendo maior que seu valor recuperável, uma perda por impairment é reconhecida, reduzindo o valor do goodwill no balanço patrimonial.

Conforme mencionado anteriormente, o IFRS ou o GAAP podem mensurar o tratamento do ágio de forma diferente, dependendo dos padrões contábeis seguidos.

O que é imparidade do ágio?

Impairment do goodwill refere-se a uma diminuição no valor do goodwill reconhecido no balanço de uma empresa. Ocorre quando o valor contábil do goodwill excede seu valor recuperável. Em outras palavras, quando o valor atribuído ao goodwill nos livros é maior do que seu valor real ou os benefícios econômicos futuros que ele pode gerar.

Como testar o impairment do ágio?

Testes de impairment de goodwill são conduzidos para avaliar se o valor contábil do goodwill excede seu valor recuperável. Existem dois métodos comumente usados para realizar testes de impairment de goodwill:

Teste de comprometimento em duas etapas:

Esse método é comumente seguido tanto pelas Normas Internacionais de Relatórios Financeiros (IFRS) quanto pelos Princípios Contábeis Geralmente Aceitos (GAAP).

Etapa 1: Identificar possíveis deficiências:

O primeiro passo envolve comparar o valor contábil da unidade de relato (incluindo o ágio) com seu valor justo. Se o valor justo for maior que o valor contábil, nenhuma perda é indicada, e nenhum teste adicional é necessário. No entanto, se o valor justo for menor que o valor contábil, isso indica uma perda potencial, e o teste prossegue para o segundo passo.

Etapa 2: Calcular perda por imparidade:

Na segunda etapa, a perda por impairment é determinada pela comparação do valor justo implícito do goodwill com seu valor contábil. O valor justo implícito do goodwill é calculado pela dedução do valor justo de todos os ativos líquidos identificáveis da unidade de relatório do valor justo determinado na Etapa 1. Se o valor justo calculado do goodwill for menor que seu valor contábil, isso indica um impairment potencial. Em tais casos, a empresa reconhece uma perda por impairment pela diferença entre o valor contábil e o valor justo calculado.

Teste de comprometimento de uma etapa:

Este método é permitido em certas circunstâncias no IFRS, mas não é permitido pelo GAAP.

No teste de impairment de uma etapa, o valor contábil da unidade de relatório (incluindo o ágio) é comparado diretamente ao seu valor recuperável, que é determinado com base no maior valor entre seu valor justo menos custos de venda ou seu valor em uso. Se o valor contábil exceder o valor recuperável, uma perda por impairment é reconhecida pela diferença.

Conforme mencionado anteriormente, certifique-se de que cada empresa tenha seguido as diretrizes relevantes para sua jurisdição e setor e consulte profissionais de contabilidade para garantir a conformidade e a precisão na realização de testes de imparidade.

Por que a boa vontade é importante para os investidores

Para investidores, o goodwill desempenha um papel crucial na compreensão da avaliação geral de uma empresa. Ele pode indicar o prêmio pago sobre o valor justo de mercado dos ativos tangíveis de uma empresa durante uma aquisição. Mudanças no goodwill devido a imparidade ou supervalorização podem afetar os preços das ações e o sentimento do investidor, tornando essencial rastrear o goodwill para uma previsão financeira precisa. Além disso, o goodwill impacta fusões e aquisições, pois uma grande quantidade de goodwill pode sinalizar valor estratégico além dos ativos físicos.

Ágio nas demonstrações financeiras

O goodwill tem um impacto específico nas demonstrações financeiras de uma empresa. Veja como o goodwill é apresentado nas demonstrações financeiras:

balanço patrimonial: O ágio é relatado como um ativo intangível na balancete. Ele é normalmente apresentado separadamente de outros ativos intangíveis e é registrado em seu reconhecimento inicial e valor contábil subsequente. O ágio é divulgado como um item de linha separado na seção de ativos do balanço patrimonial.

Declaração de renda: O ágio não afeta diretamente o declaração de renda a menos que esteja deteriorado. Perdas por impairment no goodwill, se houver, são reconhecidas como uma despesa na demonstração de resultados. A perda por impairment reduz o valor contábil do goodwill e é relatada como um item de linha separado, normalmente chamado de “Perda por Impairment do Goodwill” ou “Impairment do Goodwill”.

Demonstração do fluxo de caixa: O ágio não é reportado diretamente no demonstrativo de fluxo de caixa. No entanto, os fluxos de caixa associados à aquisição de um negócio que inclui ágio são divulgados na seção de atividades de investimento da demonstração do fluxo de caixa.

Divulgações: As demonstrações financeiras normalmente incluem divulgações adicionais relacionadas ao ágio. Essas divulgações fornecem informações sobre a natureza, avaliação e qualquer redução ao valor recuperável do ágio. Elas podem incluir detalhes sobre os métodos usados para determinar o valor justo das unidades de relatório, o valor contábil e as mudanças no ágio, e as suposições feitas no processo de teste de redução ao valor recuperável.

Relatar e divulgar adequadamente o goodwill nas demonstrações financeiras é crucial para fornecer informações transparentes e significativas aos stakeholders. Ele permite que todos os stakeholders e outros usuários das demonstrações financeiras entendam o valor dos ativos intangíveis de uma empresa e avaliem sua posição financeira e desempenho com precisão.

Exemplo de ágio na contabilidade

A empresa A quer comprar a empresa B. A empresa B tem:

Ativos equivalentes a £ 2.5 milhões

Passivos equivalentes a £ 1 milhão

Isso significa que a empresa tem aproximadamente £ 1.5 milhão de valor líquido.

A empresa A concorda em comprar a empresa B por £ 2 milhões. Isso significa que o ágio para a empresa B foi acordado em £ 500,000.

São £ 500,000 porque essa é a diferença entre o preço de compra e o total de ativos menos passivos.

Esse ágio seria reconhecido no balanço patrimonial como £ 500,000.

Observe que os números usados neste exemplo são para fins ilustrativos, e os valores reais e o tratamento do ágio podem variar com base nas circunstâncias específicas, padrões contábeis e regulamentações aplicáveis em uma determinada situação.

Acompanhe suas finanças no Brixx

Comece a usar nosso software de previsão para que você possa planejar o futuro do seu negócio

Limitações de boa vontade

Embora o goodwill tenha sua importância na contabilidade, há várias limitações associadas à sua mensuração e utilidade. Aqui estão algumas limitações principais do goodwill:

- Subjetividade na medição: O goodwill é um ativo intangível, e sua mensuração depende de estimativas e suposições. Determinar o valor justo do goodwill e avaliar seu valor recuperável envolve julgamento e subjetividade, o que pode introduzir incerteza no processo de relatórios financeiros.

- Intransmissibilidade: O goodwill é tipicamente específico para a empresa adquirente e o negócio adquirido. Ele não pode ser separado ou vendido independentemente, tornando desafiador determinar seu verdadeiro valor de mercado.

- Potencial de comprometimento: O goodwill está sujeito a testes anuais de impairment para avaliar seu valor contábil em comparação com seu valor recuperável. No entanto, os testes de impairment são baseados em projeções de fluxo de caixa futuro e outras suposições, que podem não prever com precisão o desempenho real e o valor econômico do goodwill.

- Representação incompleta de ativos intangíveis: O goodwill representa apenas uma parte dos ativos intangíveis de uma empresa. Outros intangíveis valiosos podem não ser refletidos no goodwill, mas são relevantes para o valor geral de uma empresa.

- Dificuldade na avaliação: Avaliar o goodwill com precisão pode ser complexo, especialmente em situações que envolvem combinações de negócios ou aquisições. Determinar o valor justo de ativos líquidos identificáveis e alocar a contraprestação excedente ao goodwill requer uma avaliação cuidadosa de vários fatores. A subjetividade inerente à avaliação pode levar a diferentes opiniões e potenciais desafios para chegar a um consenso sobre o valor do goodwill.

- Utilidade limitada na análise financeira: O goodwill não contribui diretamente para os fluxos de caixa ou lucratividade de uma empresa. Ele representa o prêmio pago pelos benefícios intangíveis associados a uma aquisição. Como resultado, analistas e investidores podem excluir o goodwill de certos índices e métricas financeiras para avaliar o desempenho operacional ou a saúde financeira de uma empresa com precisão.

É importante que as partes interessadas estejam cientes dessas limitações e as considerem ao interpretar as demonstrações financeiras e avaliar o valor do ágio.

Você pode incorporar boa vontade em uma ferramenta de previsão

Em um artigo do ferramenta de previsão financeira, você pode incorporar o teste de goodwill conduzindo análise de sensibilidade e modelagem de cenário. Embora não seja possível testar diretamente o goodwill em si em uma ferramenta de previsão, você pode avaliar seu impacto em projeções financeiras e avaliar os resultados potenciais sob diferentes cenários.

Análise de sensibilidade pode entender como as mudanças no valor do goodwill ou seus drivers subjacentes podem afetar suas previsões financeiras. Isso envolve ajustar as suposições relacionadas ao goodwill e observar o impacto resultante nas principais métricas financeiras.

Modelagem de cenários, por outro lado, permite que você crie diferentes cenários financeiros que refletem mudanças potenciais no goodwill e seus componentes. Desenvolva cenários que capturem resultados otimistas e pessimistas. Analise as implicações financeiras de cada cenário para avaliar a gama potencial de resultados.

Avaliação de deficiência avalia se o valor contábil do ágio excede seu valor recuperável. Configure cálculos e fórmulas para comparar o valor contábil do ágio com seu valor recuperável com base em suposições e entradas relevantes. Ao analisar os resultados do teste de impairment, você pode avaliar as perdas potenciais de impairment e seu impacto nas demonstrações financeiras.

Lembre-se, enquanto uma ferramenta de previsão financeira pode ajudar a simular e avaliar o impacto do goodwill em projeções financeiras, o valor real do goodwill depende de vários fatores e pode estar sujeito a incertezas significativas. Revise e atualize regularmente suas suposições e modelos com base no desempenho real e nas condições de mercado para melhorar a precisão de suas previsões.

Comece hoje mesmo gratuitamente com Brixx e veja como nossas características pode ajudar você e sua empresa.

Perguntas frequentes sobre boa vontade na contabilidade

O goodwill pode ser negativo?

Sim, o goodwill pode ser negativo, mas é raro. O goodwill negativo ocorre quando uma empresa adquire outra por menos do que seu valor justo, geralmente devido a dificuldades financeiras ou uma venda forçada. Essa situação é registrada como um ganho nas demonstrações financeiras do comprador e pode indicar uma compra de barganha.