Каков коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности — это финансовый показатель, используемый для оценки краткосрочных долгов компании. Он также известен как «коэффициент ликвидности».

Этот коэффициент измеряет способность компании покрывать свои непосредственные долги/обязательства наиболее ликвидными активами. Коэффициент быстрой ликвидности является более точным показателем ликвидности, чем текущий коэффициент, поскольку он исключает из расчета запасы, поскольку запасы не могут быть легко конвертированы в наличные в краткосрочной перспективе.

Прогнозирование коэффициента быстрой ликвидности дает вам инструмент, позволяющий заглянуть вперед и гарантировать, что вы сможете погасить любые краткосрочные долги, которые ваш бизнес планирует взять на себя для финансирования своей деятельности.

Почему это называется коэффициентом быстрой ликвидности?

Название «Коэффициент быстрой ликвидности» отражает акцент на скорости и простоте конвертации высоколиквидных активов в денежные средства для оперативного выполнения краткосрочных финансовых обязательств.

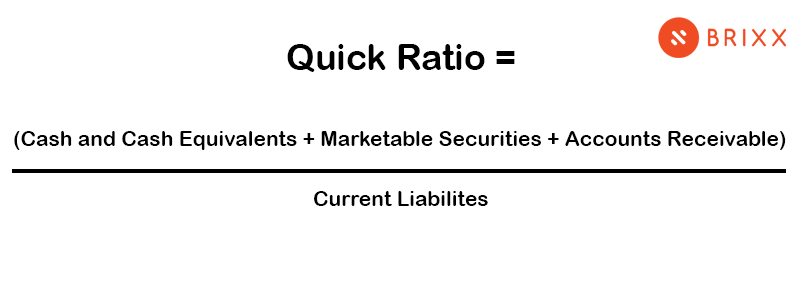

Формула коэффициента быстрой ликвидности

Формула расчета коэффициента быстрой ликвидности (или коэффициента ликвидности) выглядит следующим образом:

Почему коэффициент быстрой ликвидности важен в финансах?

При использовании коэффициент быстрой ликвидности указывает на способность компании погасить свои краткосрочные долги, полагаясь исключительно на свои наиболее ликвидные активы. Это, конечно, имеет большое значение, поскольку служит важнейшим показателем как для внутреннего руководства, так и для внешних инвесторов относительно устойчивости денежного потока компании.

в отличие от других коэффициенты ликвидности Как и коэффициент текущей ликвидности, коэффициент быстрой ликвидности использует консервативный подход, что делает его гораздо более точным и ценным показателем при оценке возможностей компании по привлечению денежных средств в финансовом анализе.

Что необходимо для расчета коэффициента быстрой ликвидности?

Чтобы рассчитать коэффициент быстрой ликвидности, вам необходимо собрать следующую информацию из финансовой отчетности компании:

- Денежные средства и их эквиваленты: Сюда входит сумма наличных денег в кассе и высоколиквидных активов, которые можно быстро конвертировать в наличные деньги.

- Рыночные ценные бумаги: Это краткосрочные инвестиции, которые можно легко продать или конвертировать в наличные деньги.

- Задолженность на счетах: Задолженность на счетах представляет собой сумму денег, которую клиенты должны компании за предоставленные товары или услуги.

- Текущие обязательства: Это краткосрочные обязательства компании, подлежащие погашению в течение одного года, такие как кредиторская задолженность, краткосрочные кредиты или начисленные расходы.

Получив эти значения, сложите суммы денежных средств и их эквивалентов, обращающихся ценных бумаг и дебиторской задолженности. Затем разделите эту сумму на общую сумму текущих обязательств компании. Полученная цифра — это коэффициент быстрой ликвидности, который показывает способность компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы.

Коэффициент быстрой ликвидности против коэффициента текущей ликвидности

Как мы пришли к выводу в этой статье, коэффициент быстрой ликвидности и коэффициент текущей ликвидности являются показателями ликвидности компании, но они различаются по активам, включенным в их расчеты. Вот основные различия между этими двумя коэффициентами.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности фокусируется на наиболее ликвидных активах компании, без учета инвентаря в расчете.

Как мы уже подчеркивали, этот коэффициент фокусируется на немедленной ликвидности и полезен в отраслях, где конвертация запасов может занять время или стоимость запасов может значительно колебаться. Коэффициент выше 1 предполагает, что у компании достаточно ликвидных активов для покрытия ее краткосрочных обязательств.

Текущее соотношение

Для сравнения, коэффициент текущей ликвидности включает в свой расчет все текущие активы., включая инвентарь. Он измеряет способность компании покрывать свои краткосрочные обязательства, используя все свои текущие активы.

Этот коэффициент обеспечивает более широкий взгляд на ликвидную позицию компании, учитывая все текущие активы. Он полезен в отраслях, где товарооборот быстрый, и запасы могут быть легко конвертированы в наличные. Коэффициент выше 1 указывает на то, что у компании больше текущих активов, чем текущих обязательств, что подразумевает относительно сильную позицию ликвидности.

Каковы преимущества использования коэффициента быстрой ликвидности?

Коэффициент быстрой ликвидности обеспечивает более точное представление о краткосрочных денежных возможностях, что позволяет более консервативно оценить, насколько ликвидна компания. С простым расчетом это легко понять.

1. Сосредоточьтесь на немедленной ликвидности

Сосредоточение на немедленной ликвидности полезно в отраслях, где запасы нелегко конвертировать в наличные или где стоимость запасов может быть нестабильной.

2. Консервативная оценка ликвидности

Коэффициент быстрой ликвидности не включает запасы, что является более консервативным показателем по сравнению с коэффициентом текущей ликвидности, который включает все текущие активы.

3. Выявление потенциальных проблем с денежными потоками

Коэффициент быстрой ликвидности позволяет выявить потенциальные проблемы с денежным потоком и выявить ситуации, в которых компания может столкнуться с трудностями при выполнении непредвиденных финансовых требований.

4. Быстрое сравнение и сопоставительный анализ

Коэффициент быстрой ликвидности, как стандартизированный показатель, позволяет легко проводить сравнение и сопоставлять показатели разных компаний и отраслей.

5. Оценка эффективности управления денежными средствами

Коэффициент быстрой ликвидности побуждает компании сосредоточиться на эффективных методах и стратегиях управления денежными средствами, чтобы обеспечить себе достаточную ликвидность для выполнения краткосрочных обязательств.

Хотя коэффициент быстрой ликвидности дает ценную информацию о краткосрочной ликвидности, это всего лишь один аспект финансовое планирование и анализЕго следует использовать в сочетании с другими финансовыми показателями и факторами для получения комплексного представления о финансовом состоянии компании.

Каковы недостатки использования коэффициента быстрой ликвидности?

К сожалению, коэффициент быстрой ликвидности не позволяет оценить будущую денежную активность компании. Это очень быстрое уведомление о результатах деятельности компании, и оно может не показать, насколько хорошо она будет удерживать или поддерживать остаток денежных средств в будущем.

1. Исключение инвентаря

Для компаний, сильно зависящих от оборачиваемости запасов, исключение запасов может исказить оценку ликвидности.

2. Потенциальное чрезмерное внимание к краткосрочной ликвидности

Коэффициент быстрой ликвидности в первую очередь фокусируется на краткосрочной ликвидности. Чрезмерное подчеркивание этого финансового показателя может пренебречь долгосрочной устойчивостью и жизнеспособностью компании.

3. Ограниченная оценка динамики денежных потоков

Коэффициент быстрой ликвидности дает статическую картину ликвидности компании на определенный момент времени. Он не учитывает динамику денежных потоков компании или сроки притока и оттока денежных средств.

4. Отраслевые соображения

Коэффициент быстрой ликвидности не может быть универсальным для всех отраслей. Различные отрасли имеют уникальные характеристики и требования к ликвидности. Важно учитывать отраслевые нормы и особые обстоятельства при интерпретации коэффициентов быстрой ликвидности.

5. Отсутствие контекста и качественных факторов

Коэффициент быстрой ликвидности сам по себе не может обеспечить достаточный контекст или понимание общего финансового состояния компании. Он не учитывает качественные факторы, такие как качество дебиторской задолженности, кредитоспособность клиентов или потенциальные риски для денежного потока.

Крайне важно учитывать эти ограничения и дополнять анализ коэффициента быстрой ликвидности другими финансовыми показателями и качественными факторами, чтобы получить более полное представление о ликвидности и финансовом состоянии компании.

Как коэффициент быстрой ликвидности помогает вам в финансовом прогнозировании?

Коэффициент быстрой ликвидности может быть полезен в финансовом прогнозировании, предоставляя информацию о краткосрочной ликвидности компании. Конечно, используя и понимая этот коэффициент, ваш бизнес сможет увидеть, смогут ли текущие денежные средства и ликвидные ресурсы покрыть предстоящие финансовые обязательства. Аналогично, если ваш коэффициент ниже отраслевые ориентиры тогда это может указывать на проблемы с денежным потоком, что позволяет вам принять упреждающие меры, такие как корректировка стратегий управления денежными средствами или поиск дополнительного финансирования, для решения потенциальных проблем до того, как они станут критическими.

Манипулируя коэффициентом быстрой ликвидности в модели финансового прогнозирования, вы можете выполнить Анализ чувствительности для оценки влияния изменений в ликвидности на финансовые прогнозы компании. Анализ чувствительности позволяет вам исследовать различные сценарии и оценивать, как изменения в коэффициенте быстрой ликвидности, такие как изменения в дебиторской задолженности, могут повлиять на денежную позицию компании и общие финансовые перспективы.

Конечно, со всем вышеперечисленным (и включая другие коэффициенты ликвидности для дальнейшего понимания), коэффициент быстрой ликвидности может направлять принятие решений в финансовом прогнозировании. Он помогает руководству оценить потенциальное влияние различных стратегий на ликвидную позицию компании. Эта информация позволяет принимать обоснованные решения для оптимизации ликвидности и обеспечения финансовой стабильности в прогнозируемый период.

Коэффициент быстрой ликвидности отличный, но это не единственный коэффициент ликвидности!

Хотя вы можете посчитать, что коэффициент быстрой ликвидности отлично подходит для вашего бизнеса, это не единственный KPI для отслеживания. Вам не хочется производить вычисления в уме каждый раз, когда вы смотрите на свой финансовые отчеты, поэтому отслеживание этих ключевых показателей эффективности вместе с прогнозами является обязательным.

В конечном итоге, использование сочетания коэффициентов и ключевых показателей эффективности может усилить ваши усилия по прогнозированию; не упускайте их из виду при планировании своего бизнеса.